|

16일 신한금융에 따르면 ‘신한 상생 대환대출’의 서비스 취급액은 15일 기준 약 13억원을 돌파했다. 제도 시행 보름 여 만에 84명(114좌)의 신한저축은행 차주가 신한은행으로 대출 갈아타기를 했다.

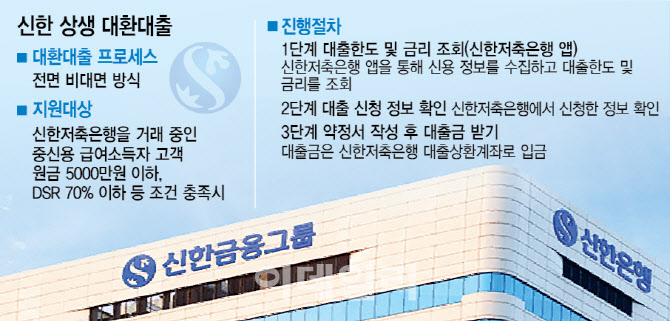

신한금융은 현재 신한저축은행에서 개인신용대출을 받은 중신용 급여소득자를 대상으로 신한은행의 대환 전용 신상품으로 전환해주는 ‘브링업&밸류업 프로젝트’를 실시하고 있다. 원금 5000만원 이하, 총부채원리금상환비율(DSR) 70% 이하 등 일정 우량 거래 조건을 충족하면 신청이 가능하다. 대환대출 프로세스는 ‘전면 비대면 방식’으로, 직접 신청뿐 아니라 금융사가 직접 고객정보를 선별해 안내 및 권유도 하고 있다.

아직 시행 초기인 단계지만 고객들의 만족도는 높은 편이다. 신한금융 내부에서는 고객 1계좌당 평균 2.5%포인트 수준의 금리가 내려갈 것으로 보고 있다. 일부 고객은 이를 통해 무려 4%포인트가 넘게 금리가 낮아진 고객들도 있다.

또한 대환대출 취급 후 수일 내 NICE, KCB의 신용점수 상향 변동도 반영된다. 실제 다중채무자가 아닌 저축은행만 거래하는 고객의 경우 은행 거래 이전 시 바로 신용등급 상향이 된 사례도 나왔다는 게 사측 설명이다.

과거 다른 금융사에서도 2금융권 대출 상품을 1금융권으로 전환한 상품은 있었지만 같은 계열사 내에서 상품 전환이 이뤄지는 경우는 신한금융이 처음이다. 정책자금 또는 보증부상품이 아닌 은행 고유 재원을 활용한 중저신용 고객 대상 신용대출을 출시한 것도 이례적이란 평가다.

다만 신한저축은행 입장에서는 우량 고객 이탈로 인해 수익 감소로 이어질 수 있다는 시각도 있다. 내부 시뮬레이션 결과 신한저축은행은 이번 프로젝트로 인해 약 2%포인트의 평균 마진이 빠질 것으로 봤고, 이를 감수하기로 했다. 신한금융 관계자는 “단순히 수익 극대화 보다는 우량고객화 도모를 통한 사회 전체적인 파급을 유도하는 데 목적이 있다”고 말했다.

이처럼 저축은행 우수거래 고객을 은행으로 유입시키는 선순환 구조가 타행으로 파급될지도 주목된다. 현재 우리은행 등 일부 은행들이 관련 상품을 검토하고 있는 것으로 알려졌다.

서지용 상명대 경영학부 교수는 “업황 불황 속에 대환대출에 소극적인 저축은행과 가계대출에 대한 총량 관리 등 리스크 관리에 역점을 둬야 하는 시중은행 양사가 위험도를 감수하고 이와 같은 사업을 하는 것은 긍정적”이라면서 “대환대출의 본연의 취지가 고금리 시대에 전방위적으로 확산할 필요가 있다”고 말했다.