|

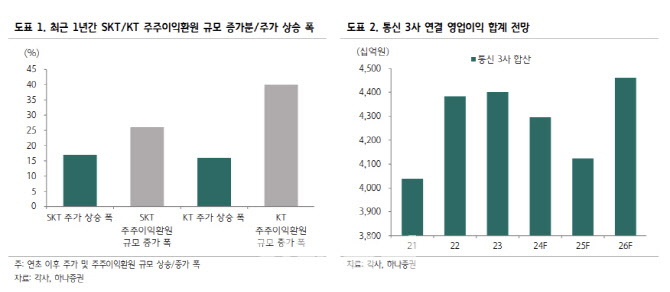

김 연구원은 “통신 3사 2분기 실적이 모두 발표됐으며 이에 따라 2024년 영업 실적에 대한 윤곽이 드러나고 있는데 현 추세를 감안하면 2024년 통신 3사 연결 영업이익 합계는 4조 2944억원으로 전년대비 2% 감소에 그칠 전망”이라고 말했다. 이익 전망치가 소폭 상향 조정된 것인데 마케팅비용 및 감가상각비 통제도 잘 이루어진 데다가 물가 상승 여파도 둔화하고 있다는 점을 반영한 결과라는 설명이다.

그는 “현 시점에선 장기적인 관점으로 시각을 전환할 필요가 있어 보인다”면서 “이미 통신 업종 주가는 2024년 실적 부진 가능성을 기반영한 상태이며 연말 이후엔 2025년 이후의 요금제 개편 가능성을 염두에 두고 통신사 주가가 움직일 가능성이 높기 때문”이라고 분석했다. 결국 2025년 이후 매출액 흐름이 통신사 주가를 결정할 것인데 중립적인 시나리오를 감안해도 현 수준 대비 통신주 하락 가능성은 낮아 보인다는 얘기다.

또 그는 “통신사 요금제 개편이 늦어진다고 해도 통신사 주가가 현재보다 내려갈 가능성은 낮다”면서 “배당과 자사주 소각을 포함한 주주이익환원 규모가 증액된 것만큼 통신사 주가가 상승하지 못했기 때문”이라고 강조했다.

김 연구원은 “자회사 배당금 유입분이 안정적인 증가세를 나타내고 있으며 배당 재원의 증가를 바탕으로 2023~2024년 높아진 통신사 주주이익환원 규모는 단기 유지, 장기 우상향 구조를 나타낼 공산이 크다”며 “경기 침체 우려로 금리 하락 기조에도 경기관련주로의 쏠림 현상이 심해지기 어려운 상황”이라고 판단했다. 이러한 가운데 통신사 기대배당수익률과 조달 금리간 차이 확대는 자사주 매입 기대감 강화와 더불어 통신주 매수세를 일으킬 수 있을 것이란 분석이다.

아울러 그는 최선호주를 SK텔레콤(017670)으로 꼽았다. 최근 실적 흐름이 가장 양호하고 그룹 지배구조 개편이 주가에 유리하게 작용할 것이라는 이유다. 김 연구원은 “KT(030200) 역시 투자 유망하다”면서 “절대 주주이익환원 규모가 크게 증가할 것으로 예상됨에도 주가 상승 폭이 이에 미치지 못했기 때문”이라고 덧붙였다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)