.png)

.png)

|

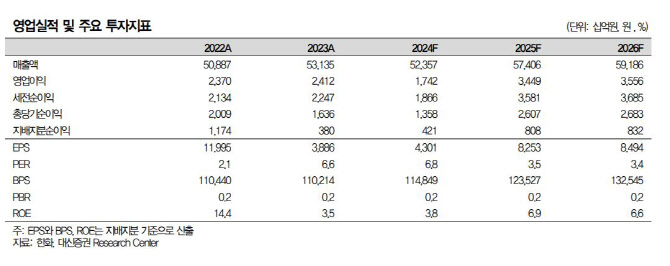

건설 부문의 부진은 착공은 했지만, 진행 매출 반영이 크게 나타나는 사업장 부재와 원가율 상승에 따른 수익성 악화 때문으로 추정된다. 글로벌 부문은 화약 판매 호조로 양호한 실적 시현이 기대되지만, 모멘텀은 장비 사업 특성상 4분기에 인도 물량이 3분기까지 부진한 실적이 이어질 것으로 예상된다.

이라크 사업과 관련해서 B타운 약 9500세대의 공사가 재개되었으나, 준공 시점은 2025년 1분기로 예상. 공사 미수금 3억3000만 달러와 함께 B타운 공사대금은 함께 수금될 것으로 예상된다.

양 연구원은 “한화의 예상보다 부진한 실적은 한화 별도부문에서 건설과 모멘텀의 실적 부진, 한화솔루션의 영업적자 지속 등 때문이다”라면서도 “한화에어로스페이스 주가 상승에 따라 목표가를 상향했다”고 전했다. 별도 부문의 건설과 모멘텀의 실적 개선은 지연되고 있지만, 하반기로 갈수록 연결자회사들의 실적 호전으로 2024년 상반기가 실적 및 주가 저점이라는 기존 시각은 유지한다고 양 연구원은 전했다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)