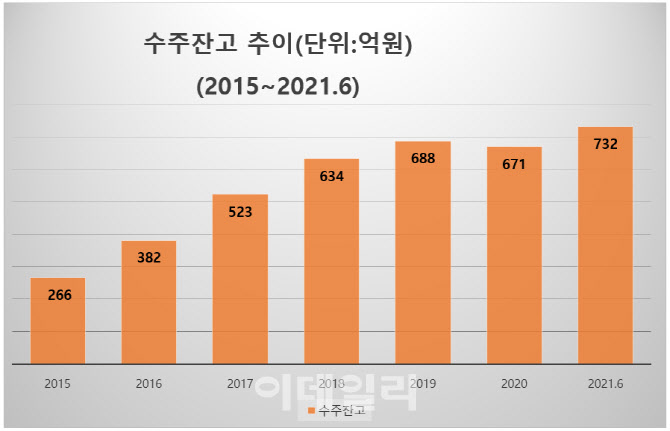

드림CIS는 22일 최근 바이오 임상 수주 증가로 임직원 숫자가 1년 새 195명에서 250여 명까지 늘어났다고 밝혔다. 드림CIS의 수주잔고는 지난해말 671억원에서 올 6월말 732억원으로 증가했다. 드림CIS는 국내 신약 개발 전문 CRO(임상시험수탁기관) 기업으로 지난해 매출액 235억원, 영업이익 48억원을 기록했다.

|

드림CIS 관계자는 “올해 전체적으로 임상 수주잔고가 지난해 말 대비 10%가량 늘었다”면서 “우선 코로나 백신·치료제 개발 임상이 많이 늘었고, 바이오의약품 증가로 시판 후 임상(4상)시험 수주도 계속 늘어나는 추세”라고 말했다. 그는 이어 “다만 코로나19로 병원 출입에 제한을 받으면서 임상 진행은 더디다”고 전했다.

드림CIS는 지난해 전체 매출의 57.6%를 ‘시판 후 조사’에서 올렸다. ‘임상 4상’으로 불리는 이 과정은 △특수 약리작용 검색 △약물사용 이환율(일정 기간 발생 환자 수를 인구당 비율로 나타낸 것) △3상 자료 보완 위한 추가 연구 △시판 전 임상시험에서 검토되지 못한 특수 환자군에 대한 임상시험 △새로운 적응증 탐색 등 시판 후에 임상연구를 수행하는 것 등이 있다. CRO는 임상 진행률 기준으로 매출을 인식한다

드림CIS가 최근 가파른 수주 증가 배경엔 최대주주 후광이 크다는 분석이다. 타이거메드는 지난 2015년 드림CIS 지분 63.4%를 사들이며 최대주주가 됐다.타이거메드는 중국 1위 CRO 전문기업으로 전 세계 46개 자회사를 보유 중이다. 타이거메드는 중국내 95개 사무소를 보유 중이며 지난 2018년 매출액은 3억4600만달러(4067억원)를 기록했다. 타이거메드의 시가총액은 15조원 규모다. 심청과 홍콩증시에 상장돼 있다.

드림CIS 관계자는 “우리 최대 강점은 타이거메드”라면서 “드림CIS를 통하면 중국을 비롯해 글로벌 진출이 용이하다는 점이 고객사에 어필하고 있다”고 말했다. 그는 전체 매출 가운데 10~15%가 타이거메드와 협업을 통해 발생한다고 귀띔했다.

업계 관계자는 “드림CIS가 향후 중국 기업의 국내 CRO 수주를 도맡을 가능성이 높다”면서 “또 타이거메드 네트워크를 활용한 해외 수주 확대도 늘어날 것”이라고 내다봤다.

실제 국내 제약·바이오사의 다국적 임상은 늘어나는 추세다. 식품의약품안전처(식약처) 약품통합정보시스템에 따르면 지난해 국내 제약사 임상시험 611건 중 여러 국가에서 동시에 진행한 다국가 임상시험은 355건(58.1%)으로 나타났다. 이는 2019년 288건 대비 23.3% 증가한 수치다. 더욱이 기존 다국가 임상시험은 3상 중심이었으나 지난해 처음으로 다국가 초기 임상시험(1상·2상)이 190건으로, 후기 임상시험(3상) 160건을 앞섰다.

|

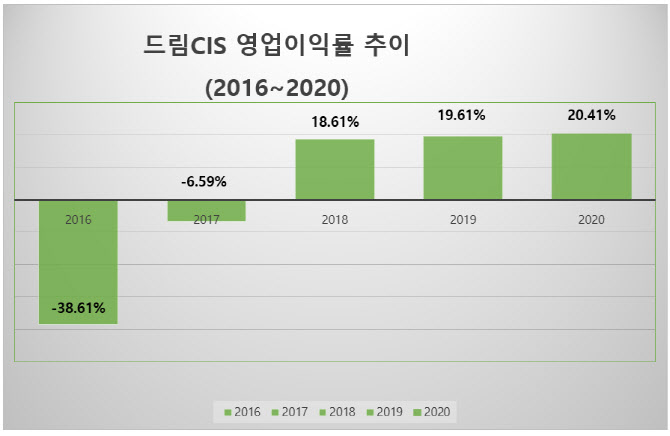

드림CIS가 타이거메드 계열로 편입되며 수익성도 크게 개선됐다. 드림씨아이에스는 모회사인 타이거메드로부터 WBS 프로그램을 공급받았다. 이 프로그램은 임상시험 인력을 운영하고 수익성을 관리하는 등 체계적인 임상을 돕는다. 실제 드림CIS의 영업이익률은 지난 2016년 -30.69% → 2017년 -6.59% → 2018년 18.61% → 2019년 19.61% → 지난해 20.41% 순으로 개선됐다.

제약·바이오 시장 확대로 향후 전망도 긍정적이다. 글로벌 CRO 시장은 지난 5년간 제약·바이오 시장 성장의 수혜를 받으며 354억달러(42조원)에서 646억달러(76조원)로 연평균 12.8% 성장했다. 식약처는 국내 의약품 임상시험 승인이 2015년 628건, 2016년 655건, 2017년 659건, 2019년 714건, 지난해 799건 순으로 집계했다.

드림CIS 관계자는 “국내 제약바이오 시장 성장에 지난해부터 아주 좋은 수주 분위기가 이어지고 있다”면서 “또 1500건 이상의 임상 레퍼런스를 바탕으로 최근 글로벌 제약사와 국내 대기업으로부터 고수익 수주가 증가하고 있다”고 말했다.

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

![[그해 오늘] ‘36주 낙태' 영상에 발칵…법원, 의사·산모에 ‘살인 유죄'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400001t.jpg)

![24만원대에 고급미…박규영의 '품절' 투피스 뭐길래[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400020t.jpg)