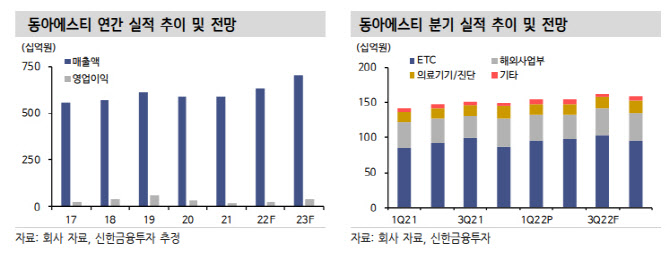

별도 기준으로 1분기 매출은 전년비 9% 증가한 1535억원, 영업이익은 820.1% 늘어난 79억원을 달성했다. 컨센서스 대비 매출은 부합했지만 영업이익이 시장의 추정치보다 크게 상회했다. 영업이익의 상승 배경은 경영개선 노력에 의한 판촉비 등의 비용 절감 효과와 1분기 연구개발(R&D) 비용이 집행 이연됨에 따른 효과다.

|

정재원 연구원은 “현재는 스텔라라 바이오시밀러의 성공적인 출시에 집중하고 있으며 이후 중장기적으로 오픈이노베이션을 통해 확보할 추가 파이프라인에 집중할 계획”이라면서 “스텔라라 바이오시밀러 파이프라인인 DMB-3115는 글로벌 임상 3상을 진행 중이며 예상 대비 빠른 스케줄로 진행되고 있어 올해 임상이 완료될 수 있을 것으로 전망한다”고 설명했다.

미국 및 유럽의 특허 만료시기 이전에 개발을 완료할 수 있을 전망이다. 그 외에도 과민성방광치료제 DA-8010은 최근 3월 국내 임상 3상을 개시했고 2024년 1분기 임상 완료 후 2025년 발매를 계획 중이다.

레드엔비아와 파트너를 맺어 적응증 확장을 시도 중인 슈가논은 최근 임상시험계획(IND) 승인을 받아 상반기 중 임상이 개시될 예정이다. 예상 탑라인 결과 발표 시점은 2023년 상반기다.

정 연구원은 “현 시점에서 가장 빠른 모멘텀이 올 하반기라는 점을 고려하더라도 본 사업의 실적 추정치 조정에 따라 목표주가를 상향한다”면서 “작년 2분기를 기점으로 반등해 증가 추세인 캔박카스, 최근 브라질 텐더 시장에 진입해 매출이 발생 중인 그로트로핀 및 하반기 신규라인 도입이 예상되는 메디컬 사업부 등을 고려해 전체 사업부의 추정치를 조정했다”고 설명했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)