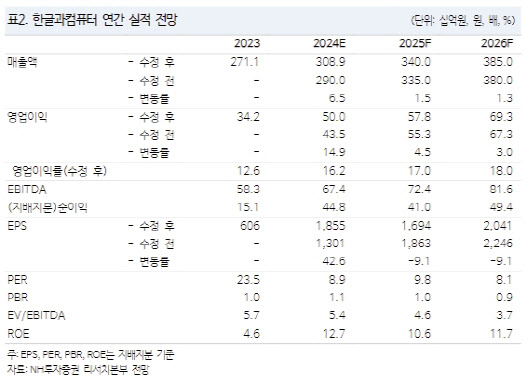

심의섭 NH투자증권 연구원은 “한글과컴퓨터는 올 2분기 컨센서스를 웃도는 실적을 발표했다”며 “탄탄한 실적 성장과 더불어 하반기 AI 사업 성과와 주주 환원정책까지 지속할 것으로 기대돼 기업가치 재평가가 전망된다”라고 말했다.

|

기타 자회사들의 영업적자가 지속했으나 자회사 한컴라이프케어의 흑자 전환으로 영업이익 기여가 컸을 것이라는 게 심 연구원의 판단이다. 또 이외 투자사 배당수익으로 인한 영업 외 수익으로 당기순이익도 늘었다.

심 연구원은 한글과컴퓨터가 AI 오피스 제품 ‘한컴독스AI’와 AI 기반 질의응답 솔루션 ‘한컴피디아’를 제품 고도화에 따른 일정 조정으로 9월 중 출시한다는 점에 기대했다. 연내 자체기술 생성형 AI 제품 ‘한컴어시스턴트’도 출시 예정이다.

심 연구원은 “이미 경기도청과 한국전력공사와 협업하고 있으며, 이에 출시 후 B2G, B2B, B2C 전반을 아우르는 높은 성과가 기대된다”고 평가했다.

아울러 2022년부터 지속한 주주 환원정책 또한 높은 사업 성과와 더불어 강화될 전망이라고 봤다. 지난해 별도 잉여 현금흐름의 25%를 배당했으며, 200억원대 자사주도 소각했다. 지난 4월 대표이사 주주 서한을 통해 적극적인 주주친화정책 시행 의지를 밝힌 바 있어 DPS가 확대될 전망이다.

심 연구원은 “연내를 목표로 자회사 한컴라이프케어 매각을 추진하고 있어 앞으로 한글과컴퓨터의 기업가치는 오피스와 AI 사업으로 평가받을 전망”이라며 “실적 호조와 더불어 AI 사업 성과, 주주 환원정책까지 다양한 측면에서 기대할 점이 많은 상황”이라고 평가했다.

![삼성전자, 18만원도 뚫었다…사상 최고가 또 경신[특징주]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021300592t.jpg)