|

이에 따라 매출도 급성장을 예고했다. 지난해 매출은 약 19억원이었으나, 올해는 모비케어를 통해 약 60억원 매출을 예상하고 있다. 회사의 또 다른 주요 서비스인 원격 모니터링 솔루션 ‘씽크’로는 15억원 매출 발생이 기대된다는 설명이다. 이에 따라 올해 회사가 달성 가능할 것으로 예상되는 매출 규모는 75억원이다. 다만 회사의 최근 3년 간 영업이익은 2021년 -44억원, 2022년 -80억원, 2023년 -98억원으로, 적자폭은 확대되고 있다. 씨어스는 2026년 영업이익 흑자전환(129억원), 매출 344억원을 낼 것으로 내다봤다.

압도적 1위 굳힌 비결은

씨어스의 모비케어는 국내 웨어러블 심전도 기기 시장 점유율 70% 이상을 자랑하는 압도적 1위 솔루션이다. 이미 상급종합병원 45곳 중 39곳에서 쓰이고 있으며 전국 병원 700여곳에서 이 제품을 활용하고 있다.

국내엔 6개 이상의 경쟁사가 존재하고 있지만, 씨어스는 임상 연구를 통한 객관적인 근거를 선제적으로 제시해 선두에 올랐다. 실제 회사는 국내 기업 중 최초로 지난 2022년 웨어러블 심전도 기기로 진행한 72시간 심전도 검사의 심방세동 검출률 임상결과를 국제학술지 JMIR에 게재했다. 이밖에도 회사는 웨어러블 심전도 검사의 다양한 임상적 효과성을 검증한 논문을 다수 발표했다.

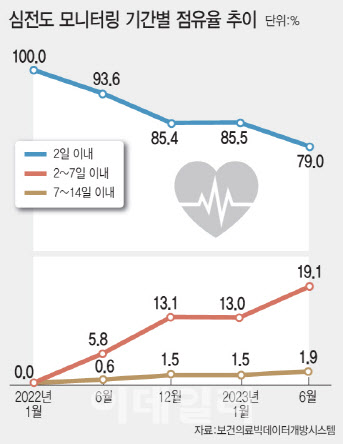

이러한 연구 근거가 기반이 되면서 당초 ‘2일 이내’(E6545)만 있던 심전도 감시 건강보험 행위 급여 항목은 장기간 검사가 가능한 ‘2~7일 이내’(E6556), ‘7~14일 이내’(E6557)로 확대 신설됐다. 이에 따라 기존 5만원이던 수가도 최대 19만원까지 늘었다. 새 급여 항목들이 신설된 후 기존 2일 이내 급여 건수는 줄었고, 장기 사용 급여 건수는 급증하고 있다. 특히 2~7일 이내(E6556, 수가 15만원 대) 급여 사용률은 2022년 1월 0%에서 6월 5.8%, 12월 13.1%, 지난해 6월 약 20%까지 올라왔다.

|

이영신 씨어스테크놀로지 대표는 “심전도 분석 인공지능(AI) 알고리즘 성능에 대한 객관적 근거, 임상 연구를 통한 임상적 유효성 근거에 대해 SCI급 논문을 게재했다는 실적과 더불어 지적재산권의 질에 대한 부분을 높이 평가받았다고 본다”고 말했다.

심전도 기기는 장기간 부착해야 검사 정확도를 높일 수 있지만, 그 동안 불편한 착용성, 비싼 비용 등이 한계로 꼽혔다. 여기다 최근 고령화로 65세 이상에서 심상세동 유병률은 급격히 늘고 있어 2025년 국내 인구의 20%가 부정맥 스크리닝 대상이 될 전망이다. 이런 상황에서 웨어러블 심전도 기기는 미충족 수요를 만족시키면서 빠르게 시장 규모를 확대해 가고 있다. 실제 이 시장 성장세는 뚜렷하다. 씨어스에 따르면 심전도 검사 의료기기 시장은 2022년 18억2000만 달러에서 2027년까지 9.3%의 성장률로 28억5000만 달러 규모에 이를 전망이다.

씨어스의 모비케어는 해외 진출도 앞두고 있다. 이미 지난해 몽골에서 시범운영에 따른 매출이 발생했으며 카자흐스탄, 베트남에서의 현지 사업도 준비 중이다. 해당 국가에서의 사업화 경험을 바탕으로 중장기적으로 태국, UAE, 미국까지 사업 진출을 계획하고 있다. 특히 모비케어는 오는 6월 미국 식품의약국(FDA) 허가를 목표로 한다.

“원격 모니터링 솔루션, 필립스 넘을 것”

씨어스의 또 다른 핵심 플랫폼은 원격 모니터링 솔루션 ‘씽크’(Thync)다. 의료진들이 큰 대시보드를 통해 중환자실부터 일반병동 환자들의 심전도와 체온, 산소포화도, 혈압 등 생체신호를 실시간 모니터링 할 수 있는 시스템이다.

씨어스는 씽크의 경쟁사를 필립스로 보고 있다. 일반병동에 적용하기엔 부담스러운 가격대가 한계로 꼽히는 필립스 제품보다 저렴한 가격과 동등성 비교 임상을 통해 검증된 성능으로 승부하겠단 전략이다. 회사는 씽크 솔루션에 대해 구축형과 구독형으로 판매 모델을 구분해 사업화를 추진하고 있다.

이 대표는 “우리나라에 90만 개 병상이 있는데 자동화 모니터링이 가능한 병상은 2% 수준의 중환자실 뿐이다. 고령화가 심화되고 진료, 입원 수요는 늘어나는데 간호사들이 4시간 마다 10명 이상 환자들의 바이탈 측정을 일일히 측정하고 다니는 게 현실”이라며 “하지만 글로벌사들의 제품이 고가고 유지보수 비용 또한 비싸다 보니 도입할 엄두를 못 내는 상황이다. 씨어스는 저렴한 유지보수 비용과 함께 병원별로 맞춤형 소프트웨어를 제공한다는 점에서 경쟁력이 있다”고 설명했다.

씨어스는 지난해 6월 코스닥 시장 기술특례상장을 위한 기술성평가에서 A, BBB 등급을 받은 후 8월 거래소에 상장예비심사를 청구, 7개월 만에 거래소 승인을 받았다. 기관투자자 대상 수요예측은 오는 24~30일까지고 일반청약은 내달 7~8일 진행된다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)