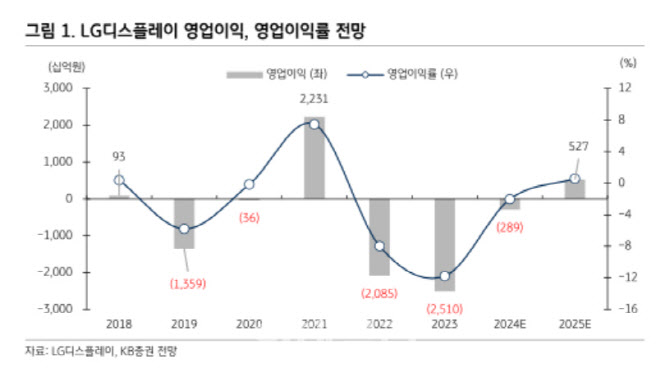

김동원 KB증권 연구원은 이날 보고서에서 “유기발광다이오드(OLED) 패널 출하 확대에 따른 가동률 상승으로 향후 2년간 3조원 규모의 영업이익 개선이 기대된다”며 “2024년 영업적자율은 기존 -5382억원에서, -2892억원으로 수정했다”고 목표주가 상향 이유에 대해 말했다.

이어 “2025년 영업이익은 기존 1516억원에서 5271억원으로 대폭 상향 조정했다”고 덧붙였다.

|

2분기 실적은 매출 6조 4000억원, 영업적자 -2345억원으로 컨센서스 실적(영업적자 -3520억원)을 큰 폭으로 상회할 전망이다. 김 연구원은 “2분기 영업적자는 전년 대비 3분의 2 축소, 전 분기 대비 2분의 1 축소될 것”이라며 “2분기 대형 OLED 패널 출하량이 전년 대비 54% 증가한 162만대로 전망되고, 2분기 중소형 OLED 패널 출하량도 전년 대비 51% ㅈ으가한 1200만대로 예상되기 때문”이라고 설명했다.

2025년부터 실적 개선이 기대된다는 평가다. 김 연구원은 “대형 OLED 패널 사업에서 내년 하반기 감가상각 종료와 신규 고객 확대에 따른 물량 증가로 실적 개선이 전망된다. 중형 OLED 안정적 물량 확보, 중소형 OLED 점유율 확대 및 자동차 디스플레이의 OLED 매출 비중 확대로 흑자 기조 정착이 예상된다”고 말했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)