.png)

.png)

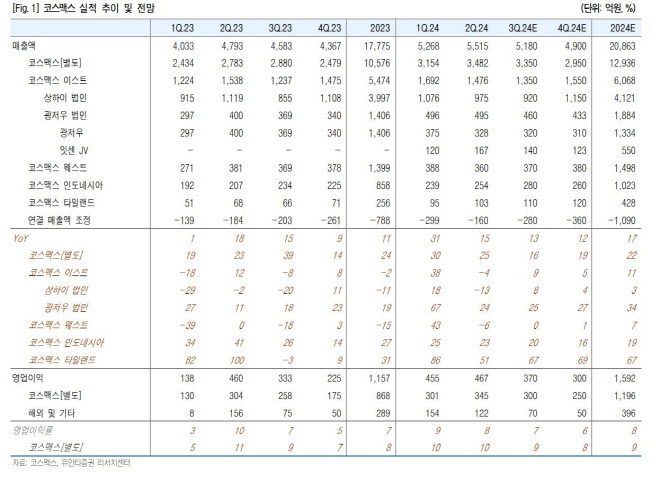

|

중국 법인의 매출액은 1476억원으로 전년 동기 대비 4% 줄고, 순손실 11억원으로 적자전환했다. 상해법인 매출액은 975억원으로 전년 동기 대비 14% 줄고, 광저우 법인 매출액은 495억원을 기록했다. 상해 법인은 경기 회복이 더디고, 온라인 채널이 위축되면서 주요 고객사의 매출이 10% 전후로 감소했다.

1분기에 매출 성장에 기여했던 메이크업 인디 브랜드도 2분기에는 성장 모멘텀을 잃었다. 매출 감소로 인한 가동률 저하가 수익성에 악영향을 미쳤다. 미국 법인은 매출액 360억원으로 전년 동기 대비 6% 줄고, 순손실 96억원을 기록했다. 미국 시장에서는 전년도의 높은 기저 효과가 상실되면서 매출이 소폭 감소했다.

특히, 2분기 매출 일부가 1분기에 선생산되었으며, 이로 인해 분기 매출이 감소했다. 대손상각비는 한국과 미국 법인은 주로 특정 거래처의 채권 회수 지연 문제로 대손상각비 가 증가했으며, 중국 법인은 보수적인 회계 처리 기준 변경과 일부 과거 회계 처리 정정의 영향을 받았다.

이에 따라 이 연구원은 코스맥스의 목표가를 하향했다. 3분기 실적은 지역별 차별화가 더욱 심화될 것으로 예상되기 때문이다. 그는 “국내 및 동남아 시장의 성장세를 기반으로 중국과 미국 시장의 어려움을 극복하고, 수익성 개선을 위한 노력이 필요한 상황”이라고 전했다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)