.png)

.png)

5일 안영준 하나증권 연구원은 “배당소득세 경감에 대한 논의가 시작됐을 때부터 제시했던 ‘대주주 입장에서 주주환원 확대가 필요한 기업들의 주주환원이 우선적으로 증가할 가능성이 가장 높다’는 의견을 유지한다”면서 “이에 따라 삼성생명(032830)과 키움증권(039490)에 대한 선호를 유지한다”고 말했다.

|

단기간 주가 급등에 따른 변동성은 있을 수 있으나 중장기적으로는 밸류업 지수와 상장지수펀드(ETF) 개발 등의 이벤트와 대형 보험사들의 주주환원 확대 정책 발표 등이 예정돼 있기 때문에 하반기에도 양호한 흐름을 이어갈 수 있을 전망이다.

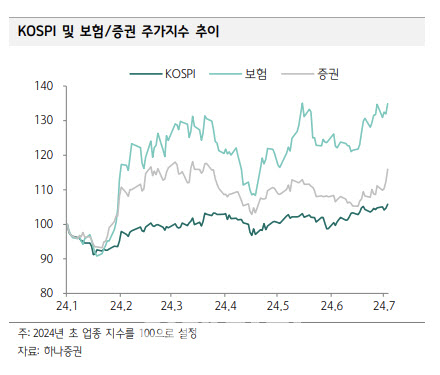

또 증권주는 이번주 6.8% 상승했다. 안 연구원은 “부동산 프로젝트파이낸싱(PF)에 대한 우려와 금융 업종 내에서 주주환원률이 낮다는 등의 이유로 상대적으로 주가 흐름은 부진했지만 밸류업 인센티브 발표와 더불어 증권사들의 2분기 실적이 예상보다 양호할 것이라는 기대감이 반영되면서 이번주에는 주가가 큰 폭으로 상승하는 모습이었다”며 “다만 부동산 PF 우려가 해소된 것은 아니며 3분기 부동산 PF 정상화 방안 시행의 영향도 예상되기 때문에 이에 대한 부분은 유념할 필요가 있다”고 말했다.

안 연구원은 “밸류업 프로그램의 구체적인 세제 지원 방안이 공개되기는 했지만 법인세 혜택에 대한 유인은 크지 않을 것으로 예상된다”면서 “중요한 부분은 배당소득세에 대한 금융소득종합과세 분리과세와 최대주주의 상속세 경감 등”이라고 판단했다.

그는 “이에 따라 이전에는 대주주 입장에서 금융소득종합과세와 높은 상속세율 등으로 인해 배당 증가 및 주가 부양에 대한 필요성이 없었지만 이에 대한 구체적인 대책을 제시함으로써 어느 정도 주주환원 확대 및 주가 부양 의지를 이끌어낼 수 있을 것”이라고 기대했다.

안 연구원은 “대주주 입장에서 주주환원 확대가 필요한 기업들의 주주환원이 우선적으로 증가할 가능성이 가장 높다는 의견을 유지한다”고 덧붙였다.