.png)

|

바이오제약사가 기존 제약사와 다른 사업 모델을 바탕으로 빠르게 성장하는 가운데 신용평가사에서 관련 보고서를 내 눈길을 끈다.

한국기업평가는 지난달 26일 ‘채권투자자에게 바이오제약사란?’ 제목의 보고서에서 바이오제약사의 성장과정과 사업모델, 주요 리스크 요인과 채권투자에 적합한 지 여부를 따졌다.

유준기 한기평 수석연구원은 “그동안 바이오제약사는 채권투자자에게 ‘못 먹는 감’ 또는 ‘계륵’으로 인식돼 왔다”며 “좁은 의미의 바이오제약사, 바이오업체, 바이오텍, 바이오벤처 모두 결국 신약개발사를 의미하는 것으로 받아들여졌기 때문”이라고 설명했다.

신약개발사는 현금흐름 안정성이 매우 낮고 신약개발 실패 위험이 매우 높아 채권투자자에겐 적합하지 않은 투자 대상인 탓이다.

그러나 “바이오제약사는 사업모델에 따라 종합제약사(셀트리온), 위탁생산(CMO)업체(삼성바이오로직스, SK팜테코), 신약개발사(SK바이오팜)로 구분되며 안정적 현금흐름을 창출할 경우 채권투자자로서도 적합한 투자대상이 될 수 있다”고 분석했다.

|

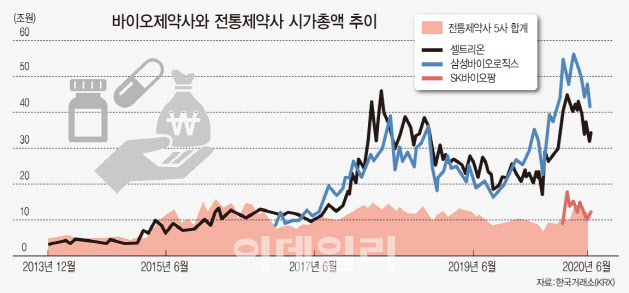

상장 제약사 매출 1위 오른 셀트리온…바이오제약사 `약진`

올 상반기 상장 제약사 매출 1위는 2013년이후 줄곧 1위를 지키던 유한양행(000100)이 아닌 셀트리온(068270)이 차지했다. 삼성바이오로직스도 6위를 기록하며 상장 제약사 매출 상위 10위권에 바이오제약사 2곳이 포함됐따. 바이오제약사는 바이오의약품을 개발, 생산, 판매하는 제약사로 2010년대 이후 유전자재조합 의약품을 중심으로 크게 성장했다.

한기평은 셀트리온그룹(셀트리온·셀트리온헬스케어), 삼성그룹 바이오부문(삼성바이오로직스·삼성바이오에피스), SK그룹(SK팜데코·SK바이오팜)을 주요 분석대상으로 이들의 사업모델을 통한 리스크요인을 점검했다. 단, SK바이오팜, SK팜테코는 바이오의약품이 아닌 합성의약품을 주요 품목으로 하고 있지만, 리스크 프로파일 유사성을 감안해 바이오제약사로 분류한다고 덧붙였다.

셀트리온은 2008년 9월 코스닥시장 상장부터 시가총액 1조원에 육박했고, 2015년 2월 전통제약사 5개사(유한양행, 녹십자(006280), 대웅제약(069620), 종근당(185750), 한미약품(128940)) 합계를 넘어섰다.

삼성바이오로직스(207940) 시가총액은 2016년 11월 유가증권시장 상장초기부터 전통제약사 5사 합계를 추월했고, 2020년 4월 이후 셀트리온과 함께 유가증권시장 최상위권을 유지하고 있다. SK바이오팜 시가총액은 2020년 7월 유가증권시장 상장 이후 10조원을 웃돌고 있다.

영업이익의 경우 셀트리온이 압도적이고, 삼성바이오로직스는 2017년 이후 크게 증가하는 모습이다. 리베이트 쌍벌제와 대규모 약가인하에 따라 전통 제약사들의 수익성이 저하된 2011년이후 셀트리온은 바이오의약품의 높은 마진을 바탕으로 전통제약사 1위보다 압도적으로 많은 영업이익을 기록중이다. 2016년까지 적자이던 삼성바이오는 2017년 흑자전환에 성공했고, 2019년엔 영업이익규모가 전통제약사 1위를 넘어섰다.

매출 역시 올 상반기 셀트리온이 1위로 올라섰고, 연간 매출액도 1위를 차지할 전망이다. 올 상반기 삼성바이오의 매출도 전통제약사 5위를 넘어섰다.

한기평은 스스로 개발했는지 여부, 스스로 생산하는지 여부, 판매지역 등 3가지 기준에서 바이오제약사를 △종합제약사 △CMO업체 △신약개발사로 구분했다. 한기평에 따르면 통합 셀트리온은 종합제약사로, 삼성바이오로직스는 CMO업체로, SK바이오팜은 신약개발사로 각각 평가된다. 셀트리온과 글로벌 빅파마와의 차이점은 혁신신약을 개발하느냐, 바이오시밀러를 개발하느냐의 차이다.

종합제약사 셀트리온, 연구개발투자 선순환 고리 유지 `중요`

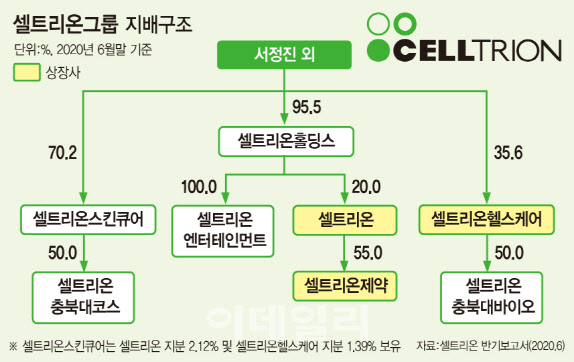

셀트리온그룹은 바이오의약품을 개발, 생산하는 셀트리온을 중심으로 글로벌 판매를 담당하는 셀트리온헬스케어(091990) 등으로 구성돼 있다. 램시마의 유럽내 판매가 빠르게 증가하고, 후속품목들이 유럽 및 북미에서 출시되면서 셀트리온그룹 전반의 실적이 크게 개선되고 있다. 2021년이후 셀트리온, 셀트리온헬스케어, 셀트리온제약(068760) 3사가 합병할 계획으로 알려졌는데, 합병이 완료되면 통합 셀트리온은 개발, 생산, 판매를 모두 수행할 전망이다.

|

다만 종합제약사로 구분된 셀트리온에 가장 큰 위험요인은 연구개발 투자의 선순환 고리가 끊어지는 것이다.

기존 주력품목의 특허보호기간 종료로 인한 매출과 이익의 급격한 하락을 차기 연구개발성과를 지속하고, 지역다변화, 품목 다변화를 통해 효과적으로 방어해 연구개발투자의 선순환구조를 안정적으로 유지할 수 있느냐가 핵심이다.

CMO업체 삼성바이오로직스, 원료의약품계 `TSMC` 될 수도

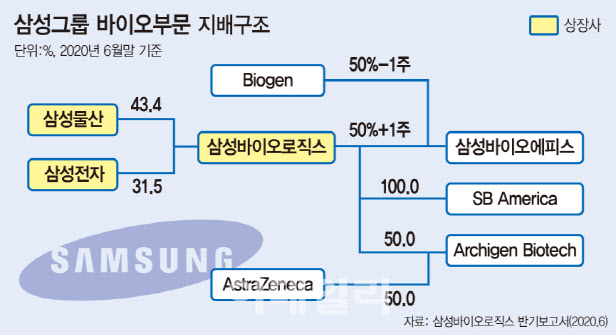

삼성그룹 바이오부문의 핵심은 삼성바이오로직스(207940)로 바이오의약품을 위탁받아 생산하는 CMO사업을 영위하고 있다. 삼성바이오로직스는 총 36만2000ℓ의 세계 최대규모 동물세포 생산설비를 가동중이며 2020년 8월 25만6000ℓ의 4공장 투자를 결정해 2023년 완공후에는 유전자재조합의약품 부문에서 압도적인 세계 최대 규모 생산설비를 갖추게 된다.

바이오젠과 합작을 통해 설립된 삼성바이오에피스는 글로벌 블록버스터 바이오의약품 대부분에 대한 바이오 시밀러 개발을 완료하고 글로벌 시장에 진입하면서 매출이 증가하고 2019년 영업이익이 흑자로 전환되는 등 상업화 성과가 가시화하고 있다.

|

그는 “일례로 시스템반도체 세계 1위 파운드리인 TSMC의 경우 ‘슈퍼을’로 불리며 글로벌 신용평가사로부터 높은 신용등급을 부여받고 있다”며 “삼성바이오로직스와 SK팜테코가 업계 선도적인 생산기술과 생산능력을 확보할 경우 원료의약품의 TSMC가 되지 말란 법이 없다”고 강조했다.

CMO업체는 다각화된 포트폴리오 효과 확보, 확고한 시장지배력과 교섭력 유지, 우수한 원가효율성 달성을 위해선 업계를 선도하는 기술력과 대규모 생산설비 확보가 필수적이라는 설명이다.

신약개발사 SK바이오팜, 다수 신약개발 성공시 백조 가능성

SK(034730)그룹의 바이오부문은 합성 원료의약품 CMO업체인 SK팜테코와 합성신약을 개발하는 SK바이오팜(326030)으로 구성돼있다. 2020년 1월 출범한 SK팜테코는 선진국 규제기관들의 실사경험, 제약회사 요구에 탄력적 대응이 가능한 생산역량을 확보하고 있으며, 연속공정, 고위험 반응제어, 맹독성 약품 생산 등 특화기술을 다수 보유하고 있다. 신약개발 및 판매사업을 하는 SK바이오팜은 미 FDA로부터 판매허가를 받은 2개의 신약을 보유하고 있다.

SK바이오팜과 같은 신약개발사가 다수의 신약개발에 성공해 현금흐름 안정성을 확보한다면 생산부문만 아웃소싱하는 제약사로 성장하는 것도 가능하다. 이경우 종합제약사와 마찬가지로 연구개발투자의 선순환 구조 진입과 유지여부가 핵심 모니터링 요소라는 분석이다. 소수의 연구개발 프로젝트만을 진행하며 수익없이 꿈과 기대만이 존재하던 ‘미운 오리’가 다수의 신약을 상업화시키면 높은 수익을 얻어 또다른 연구개발 프로젝트를 수행하는 ‘백조’가 될 수 있다. 백조가 된 신약개발사는 더 이상 오리가 아니고, 종합제약사가 돼 채권투자자에게도 매력적 투자대상이 될 수 있다는 설명이다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)