.png)

.png)

|

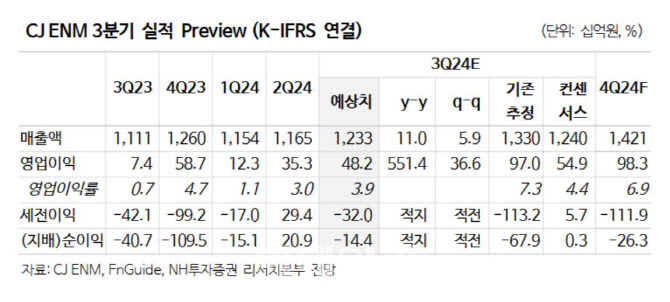

티빙 및 영화의 선방에도 기대했던 피프스 시즌과 음악 부문의 아쉬운 실적을 기록했기 때문이다. 또한, 더딘 방송광고 시장 상황과 커머스 비수기가 합쳐진 영향도 크다.

티빙의 경우 3분기 적자폭 재차 감소할 것으로 예상됐다. 구독 및 광고 양쪽의 성장이 극대화됐기 때문이다. ‘우씨왕후’ 제작비는 다소 높았으나, 해외 판매 동반으로 관련 영향은 제한적일 것이라는 분석이다.

피프스 시즌은 3분기 적자기 지속할 것으로 봤다. 신작 납품 확대에 따른 적자폭 개선 흐름 기대했으나, 실제 납품작은 세버런스2 일부 에피소드에 불과한 것으로 파악됐기 때문이다.

음악 부문의 경우 신보 및 공연 효과로 아티스트 사업은 호조를 나타냈으나 채널 사업 광고 매출 하락 및 신규 지역 KCON 관련 초기 비용 지출 등으로 실적 둔화 불가피할 것이라고 이 연구원은 파악했다.

이 연구원은 “목표가를 하향했는데 이는 방송광고 및 피프스시즌, 음악 부문의 더딘 하반기 흐름을 감안해 실적 추정치를 조정한 영향이다”라면서 “다만, ‘정년이’, ‘퍼펙트 리그’ 등 기대작 대기 중인 만큼 지표 둔화 폭 우려 대비 제한적일 것”이라고 전했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)