|

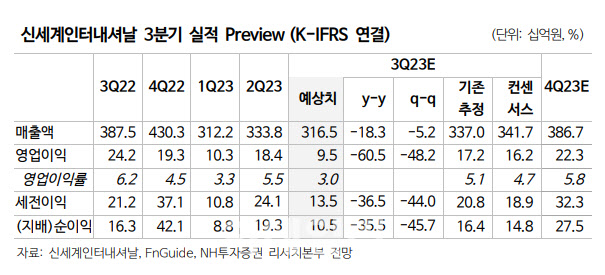

패션(별도) 매출액은 1313억원, 영업이익 54억원으로 전년 동기보다 34%, 73% 감소할 것으로 추정했다. 해외·자체 브랜드 매출 성장률은 각각 -36%, -30%으로 예측했다.

그는 “해외 브랜드는 셀린느 매출 제거, 골프 의류 판매 부진 탓”이라며 “자체 브랜드는 데이즈 및 소싱 매출 기저 감소분(165억원)이 주요하다”고 분석했다. 톰보이 매출액은 210억원으로 3% 늘어날 것으로 봤다.

코스메틱(별도) 매출액 908억원, 영업이익 54억원으로 추정했다. 해외 브랜드는 탄탄한 수요층 기반으로 5% 신장세 지속하나, 시내 면세점 따이공 부재로 자체 브랜드 비디비치 매출 감소가 이를 상쇄할 것으로 판단했다. 스위스퍼펙션 매출액은 38억원으로 추정했다.

라이프스타일(JAJU)의 경우 매출액은 716억원, 영업적자는 10억원을 기록할 것으로 내다봤다. 그는 “9월 고마진 패션 카테고리 할인 판매율 상승으로 수익성 기대 이하”라고 평가했다.

그는 “셀린느 계약 종료와 데이즈 물량 제거로 연중 부진한 실적 흐름 이어가는 중”이라며 “다만 4분기 신규 브랜드(꾸레주, 부오리, 돌체앤가바나 뷰티) 장착, 광고판촉비 절감을 통해 손익 개선 속도 높여갈 것”이라고 전망했다. 그러면서 “2024년은 그간 실적 저하를 야기했던 브랜드 이탈 영향에서 벗어나 성장 흐름 보일 것”이라고 전망했다.