.png)

.png)

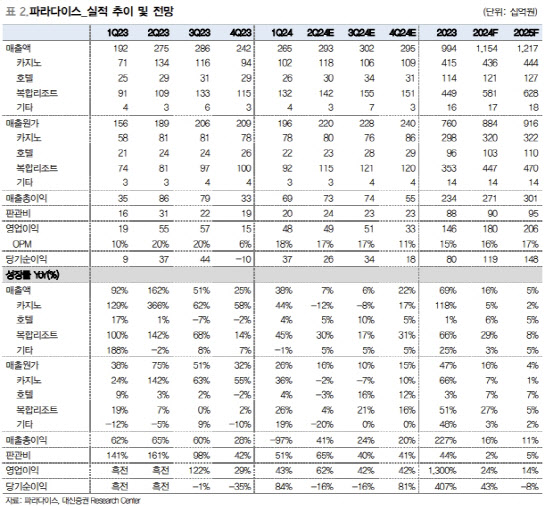

임수진 대신증권 연구원은 “파라다이스는 강점을 가진 일본 VIP와 신규 시장에 대한 마케팅을 꾸준히 확대한 결과 안정적인 실적 성장을 이어오고 있다”며 “특히 올해 주가의 발목을 잡았던 ‘인스파이어’의 개장으로 인한 경쟁 심화는 2분기까지도 전혀 없는 상황”이라고 말했다.

그러면서 “같은 지역에 위치한 파라다이스 시티의 방문객 수는 지속 증가세를 나타내고 있다”면서 “우려보다는 실적 개선에 주목할 시기라고 판단한다”고 덧붙였다.

|

국제선 항공 노선 편수 증가로 국내 인바운드 유의미한 증가세를 보이고 있고, 이에 MASS 방문객 수 비중 증가가 예상된다는 게 임 연구원의 판단이다. 일본의 골든위크, 중국의 노동절 연휴 효과로 2분기 홀드율은 12.7%, 전분기 대비 1.4%p 개선될 것으로 기대했다.

드랍액은 1조7800억원으로 전 분기 대비 2.9% 증가했고, 전년 대비 13% 증가세가 이어지리라고 전망했다. 올 2분기 중국 VIP 방문객 수는 전년도 대비 47% 성장한 8000명을 예상했다.

다만, 5월 중국 노동절 연휴 고려 시 중국 VIP 회복세는 여전히 더딘 모습이라는 평가다. 일본 및 기타국가의 성장은 1분기에 이어 지속 성장세로 긍정적이며, 일본 VIP 방문객 수는 전년 동기 대비 19% 늘어난 2만1000명, 같은 기간 기타 VIP 방문객 수 14% 늘어난 1만2000명으로 추정했다.

임 연구원은 “앞으로 시장의 관심도가 높은 중국 VIP까지 유의미한 성장세 기록 시 밸류에이션 매력은 확대될 전망”이라며 “오는 24일 유가증권시장으로 이전 상장할 예정인데, 현재 시가총액 기준 KOSPI200 편입이 예상되며, 수급 개선도 주가에 긍정적인 영향 미칠 것으로 기대한다”고 말했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![아들 여자친구 살해한 엄마…경찰은 30분이나 늦었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600001t.jpg)