정지윤 NH투자증권 연구원은 29일 보고서에서 “지난해 4분기 매출액이 전년비 14% 줄었으나 수익성이 큰 폭 개선된 점은 고무적”이라며 이같이 밝혔다. 이어 “1분기 현재 마트 바이어의 회복세가 먼저 나타나는 가운데, 하반기 갈수록 오더 회복 흐름 뚜렷할 전망이며 이익 방어 전략이 지속되고 있다”고 진단했다.

|

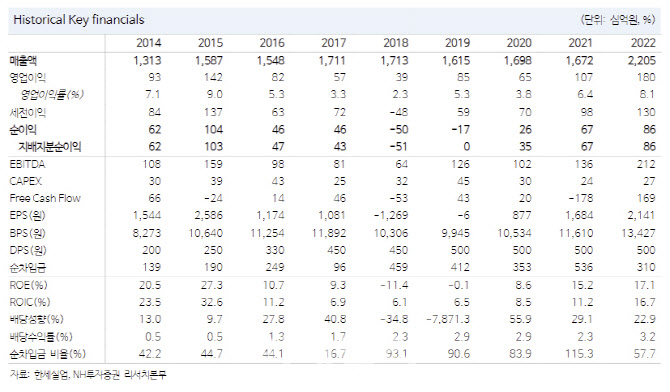

NH투자증권은 한세실업의 올해 영업이익률 추정치는 9.8%를 유지했다. 최근 월마트, 타깃 등 마트 바이어의 재고 정상화와 오더 회복이 먼저 체감되는 가운데 하반기 갈수록 오더 회복 흐름 뚜렷할 것이란 전망이다.

한세실업은 지난해 4분기 연결기준 매출액은 전년비 16% 줄어든 3557억원, 영업이익은 190% 증가한 273억원으로 20억원의 성과급 반영에도 컨센서스 영업이익 36%를 상회하는 실적을 발표했다.

OEM(별도) 달러기준 매출액 성장률은 -14% 기록했다. 2022년 4분기 기저 감안 시 눈높이를 하회했으나, 3분기 말 재고자산이 전년비 30% 줄어든 2219억원인 점을 고려하면, 오더 역신장 폭은 축소. 4분기 영업이익률이 고무적이다.

정 연구원은 “S/S 오더 지연으로 고마진 F/W 물량 출하 비중 상승과 면화 등 원재료 가격 하향 안정화된 반면, 평균 단가는 전년 동기 수준을 유지해 매출 총이익률 향상이 주요인”이라며 “베트남 법인 법인 효율성 증대도 한 몫했다”고 진단했다.

다만 칼라앤터치(원단) 매출액은 29% 가량 줄어든 300억원으로 급감했다. 이에 대해 정 연구원은 “업계 전반 원단 가격 인하와 올 상반기 전방 부진 탓에 주력 거래선인 GAP의 선주문량 감소 영향 때문”이라 진단했다.