|

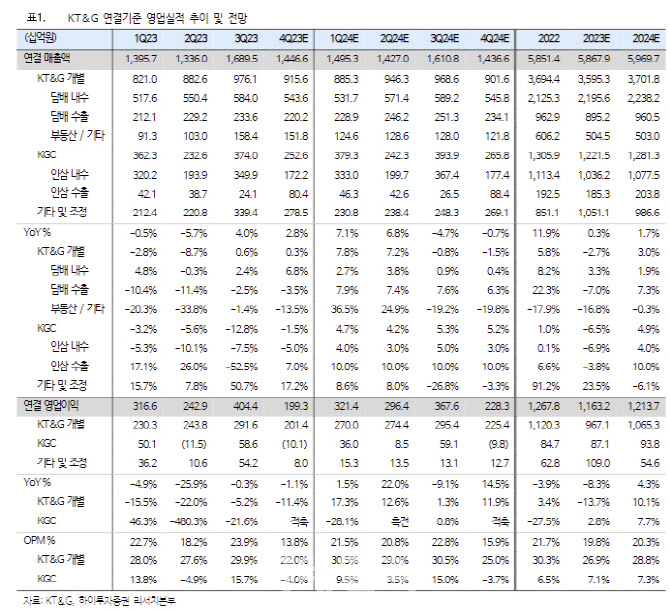

KT&G의 내년도 연결기준 매출액은 전년동기대비 1.7%, 영업익은 4.3% 늘어날 것으로 예상된다. 이 연구원은 “국내 면세의 회복세와 수출 및 해외법인 궐련 및 NGP 스틱의 물량확대 흐름이 견조하게 이어질 전망”이라며 “부동산 개발사업 등 일부 불확실성이 존재함에도 불구하고 올해 원가상승에 따른 베이스효과가 더해진 성장흐름이 기대된다”고 말했다.

국내 일반담배 및 NGP 물량성장과 시장지배력 흐름은 견고한 흐름을 이어갈 전망이다. 내수 일반담배 총수요 감소세에도 KT&G M/S는 신제품효과를 통해 지속적으로 상승하는 흐름이 유효했으며 NGP 또한 시장경쟁 심화에도 불구하고 스틱 수량 확대가 지속되고 있다는 분석이다.

이 연구원은 “담뱃잎, 캡슐 등 원부재료 가격상승 흐름은 투입시기 및 최근 대외변수를 감안할 때 이전대비 다소 높은 수준이 유지될 전망이나 베이스부담은 없다”며 “면세 수량의 개선세는 긍정적인 상황으로, 온전한 수준의 회복까지는 다소 시간이 소요되나 향후 여행수요 확대 흐름과 동일한 궤의 물량 및 순매출단가 상승 등 영업실적 개선에 대한 기대가 유효하다”고 말했다. 아울러 이전 인상시점 및 외생변수 등을 고려, 가격인상관련 이벤트 발생 가능성 또한 열어놨다.

수출 일반담배는 최근 고단가 권역 비중 증가가 유의미하며, 해외법인의 추가성장도 돋보인다. 이 연구원은 “글로벌 NGP는 견조한 스틱 판매량이 이어질 전망”이라며 “유의미한 영업실적 기여 또한 기대해볼 만하다”고 말했다.

부동산사업부문은 개별 및 연결 영업실적이 현수준을 지속할 전망이다. 이 연구원은 “이전대비 대형사업 비중이 축소됨에 따른 사업부문에 대한 낮은 시장기대치에도 신규프로젝트를 통한 전사 영업실적 기여가 꾸준할 것”이라며 “대외변수 악화에 따른 단기 우려가 잔존하나 보유부지 조기개발 등을 통한 실적 기여는 지속될 것”으로 예상했다.

이어 “KGC는 내수 시장침체와 해외 비주력지역 채널 재정비 이슈가 존재하나, 중국, 미국 등 해외 주력지역 흐름을 감안한다면 중장기 영업실적 방향성은 개선에 무게를 둬야한다”고 덧붙였다.