韓中 점유율 격차, 작년 3Q 39%P서 올해 3.8%P로

애플 공급사 다각화 전략에 中 내수수요 증가 영향

“LCD 주력 노트북·태블릿, OLED 침투에 속도 내야”

LGD, '차량용 OLED→IT용' 확대 적용…시장 확대

[이데일리 김응열 기자] 중국의 유기발광다이오드(OLED) 추격이 매섭다. 스마트폰용 플렉서블 OLED 시장에서 한국과 중국의 점유율 격차가 지난해에는 약 40%포인트까지 벌어졌으나 1년 만에 4%포인트 수준으로 대폭 줄었다. 애플의 공급사 다각화와 중국 내 수요 확대에 힘입어 중국 점유율이 뛴 것으로 보인다. 이를 따돌리려면 모바일 외에 태블릿이나 노트북 등 아직 OLED 시장이 개화하지 않은 IT 분야에서 OLED의 전환에 속도를 내야 한다는 제언이 나온다.

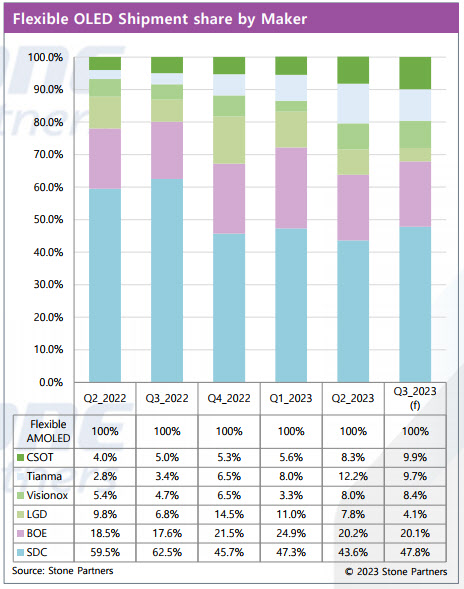

| | 모바일용 플렉서블 유기발광다이오드(OLED) 시장 기업별 점유율. (사진=스톤파트너스) |

|

24일 시장조사기관 스톤파트너스에 따르면 올해 3분기 모바일용 플렉서블 OLED 시장에서 삼성디스플레이 점유율은 47.8%를 기록할 전망이다. 관련 시장 1위이지만 작년 3분기 62.5%와 비교하면 영향력이 줄어든다.

LG디스플레이(034220)도 점유율이 하락한다. 작년 4분기에는 14.5%까지 올랐으나 올해 3분기 4.1%로 떨어질 전망이다. 두 회사의 점유율을 합하면 지난해 3분기 69.3%에 달했으나 점점 줄어들면서 올해 3분기 51.9%로 낮아지는 셈이다.

반면 중국 기업들의 점유율은 상승하고 있다. BOE와 CSOT, 톈마, 비전옥스 등 4곳의 점유율은 지난해 3분기 30.7%에서 올해 2분기 48.7%까지 늘었다. 올해 3분기에는 48.1%로 다소 낮아질 전망이지만 낙폭은 크지 않다. 작년 3분기 한국과 중국의 점유율 격차가 38.6%에 달했으나 1년 뒤인 올해 3분기에는 3.8%로 대폭 줄어든 것이다.

이는 애플의 패널 다각화 영향이 큰 것으로 보인다. 삼성디스플레이와 LG디스플레이, BOE가 아이폰용 OLED 패널을 납품하고 있는데 애플은 협상 주도권을 강화하기 위해 특정업체에 몰아주지 않고 물량을 나누려 한다. 아이폰15에선 BOE가 기술적 문제로 납품이 불투명한 상황이지만 구형 모델에서 공급이 늘어날 수 있다.

중국의 저가 스마트폰에 플렉서블 OLED 탑재가 늘어나는 것도 중국 점유율이 오르는 이유로 분석된다. 내수 중심인 CSOT와 비전옥스, 톈마 등은 올해 3분기 점유율이 작년 동기 대비 3~6%포인트 늘었다.

| | LG디스플레이(왼쪽)와 삼성디스플레이 사업장. (사진=각 사) |

|

이에 스마트폰 외에 태블릿과 노트북 등 중국이 추격하기 어려운 IT용 OLED로 전환에 속도를 내야 한다는 제언이 제기된다. 태블릿·노트북은 스마트폰보다 제품 사용주기가 길어 패널 수명도 더 늘어야 하고 크기도 큰 탓에 제조 난이도가 높다. 현재 태블릿·노트북 등 IT 분야에선 여전히 액정표시장치(LCD)가 주력 디스플레이 패널로 쓰이는 상황이다. 국내 기업들은 IT용 OLED 시장 공략을 위해 기술력 강화에 매진하고 있는데 LG디스플레이의 경우 17인치 폴더블 노트북용 OLED 패널 양산을 시작하며 중국과의 격차 확대에 힘을 싣고 있다. LG디스플레이는 지난 2020년 업계 최초로 13.3인치 폴더블 노트북용 OLED를 상용화한 바 있다.

정호영 한국디스플레이산업협회장 겸 LG디스플레이 대표는 지난 21일 열린 14회 디스플레이의 날 기념식에 참석해 “지금의 속도라면 경쟁국이 2~3년 내 우리 OLED 기술 수준에 도달할 것”이라며 “IT 분야에서 OLED 전환을 가속화해 새로운 고부가가치 시장을 선점해야 한다”고 언급했다. 시장조사기관 유비리서치도 “중국 기업들이 아직 시장에 진입하기 어려운 IT와 TV용 OLED 시장 확장을 꾀해야 한다”며 “새로운 시장으로 부상하는 확장현실(XR)용 마이크로 디스플레이도 관심을 가져야 한다”고 조언했다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)