|

유력 인수자로 거론됐던 신세계마저 인수를 포기한 배경으로는 가격 문제가 첫손에 꼽힌다. 글로벌 사모펀드(PEF) 베인캐피탈은 휴젤의 지분 44.4%에 경영권까지 최소 2조원을 원하는 것으로 전해진다. 베인캐피탈은 2017년 총 9275억원을 투입해 휴젤의 대주주에 올라섰으며, 2019년부터 꾸준히 매각설이 흘러나왔다. 미국 블룸버그에 따르면 지난해 매물로 나왔을 당시 베인캐피탈은 휴젤을 2억 달러(2조2600억원)에 매각하려고 한바있다.

보톡스업계 관계자는 “글로벌 PEF들은 목표가가 안 되면 안 판다. 애초부터 베인캐피탈은 2조원 아니면 매각할 의사가 없는 것으로 전해 들었다. 가격을 끌어올리기 위해 대기업들 이름을 하나씩 언론에 흘리고 있다는 얘기가 나왔었다”며 “대기업 입장에서는 막대한 자금을 투입해서, 그 이상의 시너지를 내거나 이익을 낼 수 있는지 따져봤을 거다. 결국 적정 매각가에 대한 의문이 제기됐고, 실사한 기업조차 아직 없는 것으로 알고 있다”고 말했다.

기업의 인수합병(M&A)에서 기업가치 측정을 위해서 주로 EBITDA와 EV/EBITDA를 들여다본다. EV는 기업가치(Enterprise Value), EBITDA는 이자, 세금, 감가상각비, 무형자산상각비 차감 전 이익(Earnings Before Interest, Tax, Depreciation, and Amortization)을 의미한다. 지난해 연결 재무제표 기준 휴젤의 EBITDA는 888억원이다. 이를 매각가인 2조원에 근접하기 위해 EV/EBITDA 21.6을 적용하면 기업가치는 1조9180억원이 나온다. 이 금액을 총 발행 주식 수(1267만135주)로 나누면 1주당 인수가격은 15만1385원으로 계산된다.

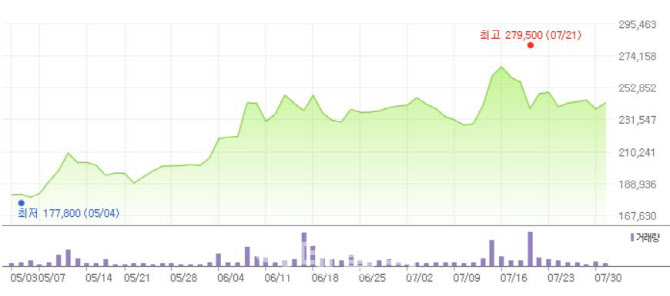

이날 휴젤의 주가는 24만원대, 시가총액 3조원 초반대를 횡보하고 있다. 앞서 휴젤은 지난 5월만해도 17만원대, 시총 2조2000억원대를 나타냈다. 이후 신세계 인수설이 불거지기 시작했고, GS그룹, 삼성물산, SK 등 굴지의 대기업의 이름이 인수자로 거론되면서 시총이 3개월 만에 1조원 가까이 상승한 것이다.

|

업계에서는 베인캐피탈이 휴젤의 몸값을 더 키운 후에 다시 매물로 내놓을 가능성도 배제할 수 없다고 분석했다. 또다른 보톡스회사 임원은 “이미 국내는 포화상태이기 때문에 휴젤에게 중요한 건 중국 매출을 얼마나 올리는지, 미국 진출이다. 국내 업체 중 유일하게 중국 시장 정식 진출했으며, 앞으로 실적은 계속 좋아질 것”이라며 “미국 승인이 나오고 나면 미국 현지 회사에 원하는 가격에 매각이 가능하다”고 말했다.

휴젤은 지난해 10월 중국 국가약품감독관리국(NMPA)으로부터 자사 보톡스 제품 레티보의 판매허가 승인을 받았다. 국내 보툴리눔톡신 기업으로서는 최초로 중국 시장 정식 진출이다. 올해 4월에는 미국 시장 진출을 위해 미국식품의약국(FDA)에 품목허가 신청을 한 상태다. 허가 획득까지 통상 약 1년이 소요되는 만큼 오는 2022년 품목허가를 취득해 현지 시장에 진출한다는 계획이다.