|

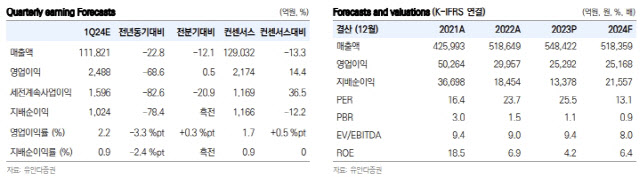

황 연구원은 LG화학의 올 1분기 매출액이 11조1000억원, 영업이익이 2488억원에 이르리라고 내다봤다. 영업이익은 전 분기 2474억원과 비슷하게 바닥을 형성하는 동시에 컨센서스인 2174억원을 소폭 웃돌 것이란 전망이다.

부문별 이익은 기초소재(화학) -308억원, 첨단소재 1262억원, 배터리 1573억원 등으로 전망했다. 황 연구원은 “기초소재 적자 축소와 배터리 판매 부진에 따른 감익으로 여전히 부진하지만, 양극재를 포함한 첨단소재는 턴어라운드를 목격할 수 있을 것”이라고 설명했다.

그러면서 양극재 부문은 올 1분기 300억원 내외의 흑자 전환을 예상했다. LG에너지솔루션으로 수직계열화를 강화하면서 30% 수준의 판매 물량 증가 효과가 나타나고 있으며, 2분기에 더 강해질 전망이라는 게 황 연구원의 판단이다.

또 기초소재 부문(석화)은 2분기 흑자 전환을 기대했다. 3월부터 강화된 중국의 이구환신(낡은 제품 폐기 후 신제품 구매 시 보조금 지원)으로, LG화학의 주력 제품인 ABS(IT 및 자동차 소재) 수요가 회복되리란 분석이다.

이어 2분기 또는 3분기에 생명과학 부문에선 희귀비만 치료제 기술 수출료 선수금(LB54640 임상 2상 진입, 판매처 리듬파마슈티컬스) 1300억원을 기대할 수 있다는 점에도 주목했다.

아울러 황 연구원은 올해 중요한 재무적 이슈로 주력 사업 유동화를 꼽았다. 석화 자산 15조원 가운데 일부를 자회사로 물적분할한 뒤 소수지분을 매각하는 내용이다. 잘 진행되면 2조~3조원의 현금을 확보할 수 있을 것으로 내다봤다.

황 연구원은 “LG에너지솔루션 지분 82% 중 2% 내외를 매각할 가능성도 남아 있다”며 “글로벌 최저한세(minimum tax) 부담에서 벗어나기 위해서 연말까지 지분율을 80% 이하로 낮춰야 한다”고 말했다. 이어 “2가지 매각 성공 시 현금 유입으로 주가 재평가로 이어질 것”이라고 강조했다.