|

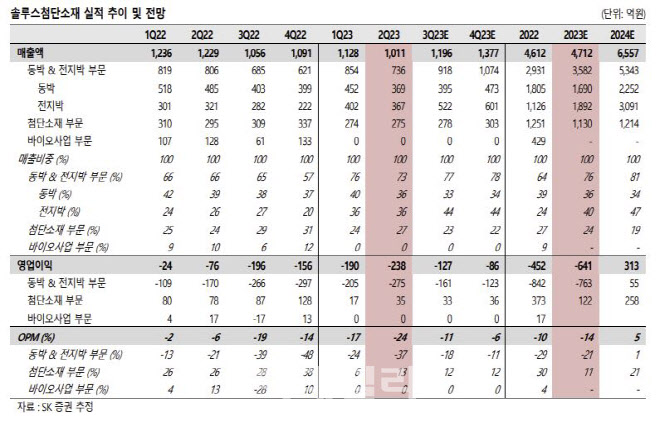

그러나 박 연구원은 흑자전환이 지연되고 있지만, 하반기는 실적 반등이 기대된다고 내다봤다. 현재 신규 공장인 헝가리 페이즈 2의 수율은 60% 수준으로 파악되고 있고, 회사 측은 하반기에 70%를 목표한다고 밝혔기 때문이다. 올해 3분기 영업손실은 127억원으로 추산한다. 흑자전환 시점은 2024년 1분기로 예상된다.

박 연구원은 솔루스첨단소재가 단기 실적 부진에도 증설에 박차를 가하고 있다고 설명했다. 신규 제조 사이트, 캐나다 페이즈 1의 캐파 계획을 기존 1만8000톤에서 2만5000톤으로 늘렸다. 이는 북미 신규 고객사 확보 가능성 때문이다. 향후 헝가리와 캐나다 공장을 교두보로 유럽과 북미 고객사들로 공급할 계획을 세우고, 이미 부지 및 공장에 필요한 투자를 완료해 향후 투자 부담이 상대적으로 적다.

또한, 전지박 생산능력은 2022년 1만5000톤에서 2025년 7만8000톤, 2028년 15만톤을 상회할 수 있다는 것이 박 연구원의 설명이다. 신규 고객사 및 가동률, 수율, 유틸리티 비용 등 아직 불확실성이 남아 있지만 셀, 양극재, 분리막 등에서 감지되는 미래의 쇼티지 가능성도 예단하기 어렵다는 것고 박 연구원은 판단했다. 그는 “이러한 불확실성이 향후 주가에는 기회일 수 있어 3분기 반등 여부를 주목해야한다”고 덧붙였다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)