|

16일 금융당국에 따르면 금융감독원은 지난 13일 주요 저축은행 가계여신 담당 임원들과 ‘가계대출 연체율 관리를 위한 상각 등 활성화 방안’을 주제로 비공개 간담회를 열어 이 같은 논의를 진행했다. 잔액이 1000만원을 초과하는 ‘추정손실’ 채권에 대해 저축은행이 상각 신청을 확대하면 금감원이 신속하게 심사해 승인하겠다는 게 이번 회의의 주된 내용이었다.

상각은 기존에 쌓아둔 대손충당금으로 부실채권(고정이하여신)을 손실 처리하는 것이어서 회계상 손실로 잡히지 않는다. 대출채권은 ‘정상-요주의-고정-회수의문-추정손실’로 나누는데 금융회사는 보통 추정손실 채권을 상각한다. ‘금융기관 채권 대손인정 업무세칙’에 따라 추정손실에 대해서만 상각시 대손으로 인정해서다. 이때 1000만원 이하 채권은 자체 상각해도 대손으로 인정되지만 이를 초과하면 금감원 승인을 받아야 한다.

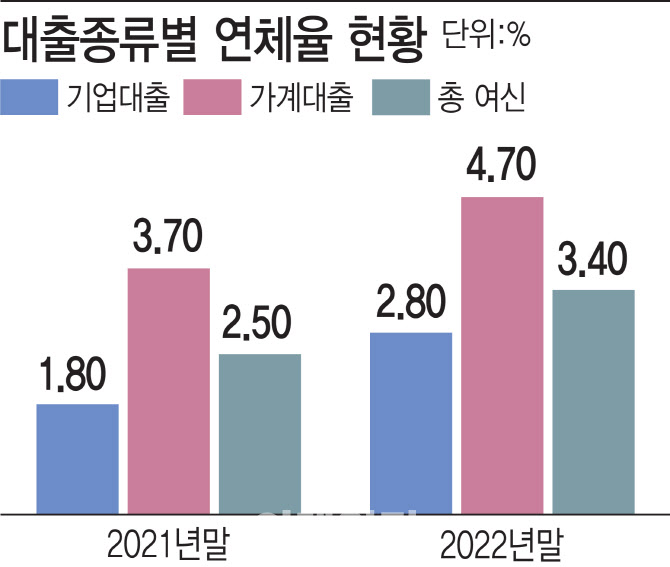

상각을 확대하면 추정손실 채권이 사라져 연체율이 낮아진다. 지난해 말 기준 전국 79개 저축은행의 추정손실 채권 잔액은 약 1조원이다. 총여신 대비 가계대출 비중이 약 40%인 점, 가계대출(4.7%) 연체율이 기업대출(2.8%)보다 높은 점에 비춰보면 가계대출 부문 추정손실 잔액은 4000억원 이상으로 추정된다. 이를 모두 상각한다고 가정하면 고정이하여신비율은 4.1%에서 3%대 중반, 가계대출 연체율은 4.7%에서 4%대 초반 수준까지 낮아질 것으로 분석된다.

당국과 업계가 가계대출 상각 확대를 추진하고 나선 것은 부실채권 매각이 사실상 이뤄지고 있지 않기 때문으로 분석된다. 현재 저축은행은 정부 지침에 따라 가계신용대출의 연체 채권을 한국자산관리공사(캠코)에만 매각할 수 있다. 채권추심을 최소화해 코로나 사태로 어려워진 차주의 추심 고통을 덜어주겠다는 취지에서다.

문제는 추심 업체가 1곳(캠코)이다 보니 매각 채권에 대한 가격 경쟁이 일어나지 않아 채권이 제값에 팔리지 않고 있다는 점이다. 이 때문에 연체 채권을 매각하지 않고 보유하는 회사가 늘고 있다. 업계 한 관계자는 “저축은행 차주의 경우 대출채권이 요주의로 떨어졌다가 다시 정상으로 돌아오는 경우도 많아 채권을 굳이 매각하려 하지 않는다”고 했다. 그 결과 가계신용대출 연체율은 지난해 말 기준 5.2%까지 올랐다.

업계 고위 관계자는 “상각은 충당금으로 처리하기 때문에 이익이 빠지지 않고, 상각 처리를 하더라도 추심이 일어나면 수익으로 잡히기 때문에 업계로선 유리하다”고 설명했다. 저축은행이 지난해 말까지 쌓아둔 대손충당금은 5조3420억원이다. 금감원이 감독 목적상 규율하고 있는 기준(대손충당금요적립액) 대비 6210억원 많은 규모다. 6000억원 넘는 돈을 상각하는 데 쓸 수 있다는 의미다.