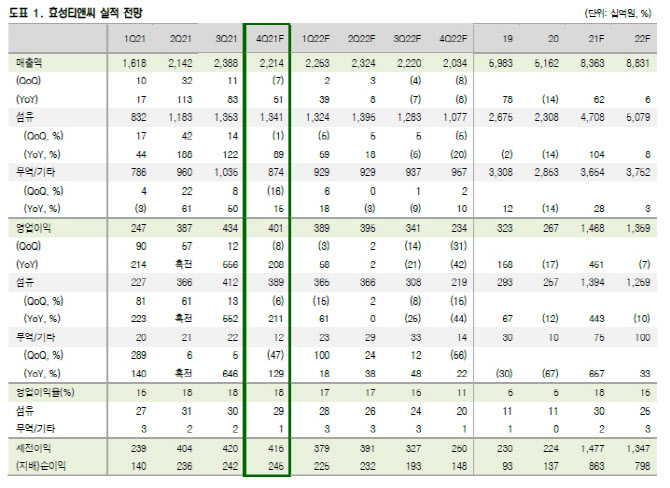

4분기 영업이익은 전년비 208% 늘어난 4010억원으로 3개월 컨센서스 3880억원을 소폭 상회할 전망이다. 4분기 평균 스판덱스 판매량은 지난해 12월 비수기 영향으로 전분기 대비 5% 감소할 것으로 보인다. 4분기 평균 스판덱스 판가는 12월 비수기 속에 중국 증설물량 출하되며 스팟가격이 약세를 보인 것으로 파악되나 10~11월 양호한 가격 흐름으로 전분기 대비로는 1~2% 상승한 것으로 파악했다. 중간원료 폴리테트라메틸렌글리콜(PTMG)은 원료 부탄다이올(BDO)가격 약세로 높은 이익을 보인 것으로 보인다.

|

지난해 증설물량은 11월부터 화펑 3만~4만톤, 바이루 2만톤, 얀타이 3만톤으로 총 8만~9만톤으로 출하된 것으로 알려지고 있다. 올 상반기에는 화바이 4만톤, 효성티앤씨 1월 브라질 9000톤, 7월 인도 1만5000톤으로 총 6만4000톤에 불과하다.

이지연 연구원은 “중국 스팟가격은 증설물량 출하로 하락세를 보였지만 효성티앤씨 판가는 높은 수준을 유지하고 있는 것으로 파악된다”면서 “고부가제품 비중이 높으며 중국 시장보다 수익성이 높은 미국, 유럽 시장을 주력하고 있기 때문”이라고 설명했다. 또 중간원료 PTMG 수직 계열화로 스판덱스 수익성은 30% 중후반의 높은 수준을 유지 중이다.

이 연구원은 “올해 스판덱스 판가 하락에도 불구 글로벌 스판덱스 1위 업체로써 시장점유율 유지를 위해 꾸준히 증설을 진행하고 있다”면서 “지난해 11월 중국 닝차이 3만6000톤을 완공했으며 이번달 브라질 9000톤, 7월 인도 1만5000톤 증설을 계획하고 있다”고 말했다..

물량 증가로 높은 영업이익 수준을 유지할 것으로 기대하며 또 최근 BD가격 하락으로 BDO 원료가격도 안정될 것으로 예상돼 수익성은 높게 유지될 전망이다. 인도네시아 석탄 수급 제한에 따른 석탄가격 상승은 일시적 이슈로 판단했다.

이 연구원은 “올해 영업이익은 1조3000억원으로 전년비 7.5% 감소할 것”이라면서 “다만 과도한 주가 하락으로 과도하게 저평가돼 매수의견은 유지한다”고 전했다.