.png)

.png)

|

이민희 연구원은 “사실상 내년 엔비디아 향 HBM 수요량이 이전 예상보다 축소되는 건데, 기대치가 너무 높았던 인공지능(AI) 투자심리에는 부정적 소식”이라고 판단했다.

이 연구원은 또 “메모리 수요 둔화 우려로 SK하이닉스 주가도 단기적인 모멘텀은 없다”면서 “NAND와 모바일 시황이 피크아웃을 치고 연말부터 가격 하락이 예상(서버는 내년 초부터)된다”고 분석했다.

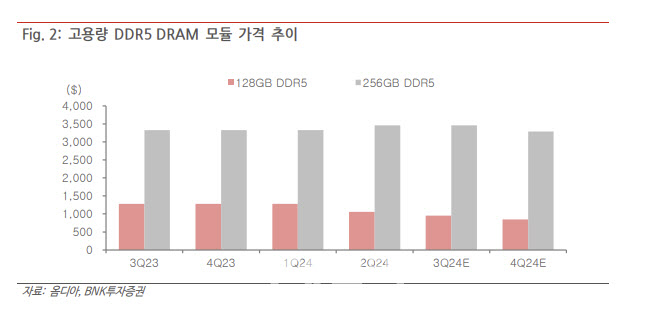

다만 “내년에는 HBM과 고용량 서버 매출 비중이 DRAM 매출의 60% 이상을 차지하며 실적 차별화가 예상되고, 선진국 금리 인하 이후 소프트랜딩 기대가 커지면, 주가는 다시 반등할 수 있을 것”이라며 “내년에도 AI 서버에 들어가는 HBM과 고용량 DRAM 시장은 성장이 지속될 것”이라고 진단했다.