|

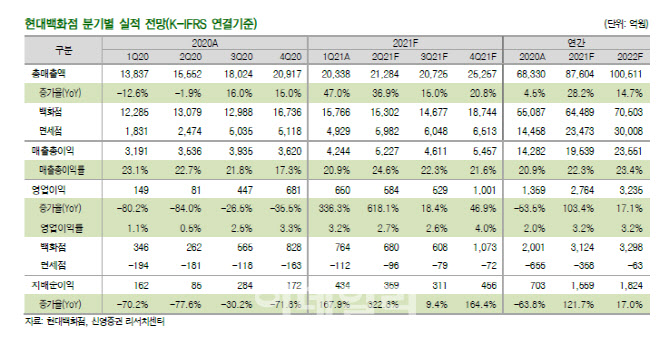

신영증권은 현대백화점의 올해 2분기 영업이익을 전년 동기 대비 618% 증가한 584억원으로 예상했다. 서정연 신영증권 연구원은 “백화점 영업이익이 전년 동기 대비 160% 증가한 680억원을 기록할 것”이라며 “2019년 2분기 수준으로 회복이 가능하고 패션·화장품 수요 정상화로 마진 회복이 예상된다”고 분석했다.

이어 “더현대서울점 매출의 호황으로 연내 월간 손익분기에 도달할 것”이라며 “향후 명품의 해외 소비 재개도 주목해야 한다”고 설명했다. 명품 매출비중이 20% 초반으로 업계 평균 대비 낮지만 카테고리 전반의 고른 호조세로 성장률 둔화폭이 크지 않다는 판단이다.

면세점의 내년 성장 회복도 전망된다. 신영증권은 동사에 대해 일평균 60억원대 꾸준한 매출액을 유지하고 하반기 명품·수입화장품 브랜드 추가 유치가 순조롭게 이어진다면 내년 손익분기 달성이 예상된다고 분석했다. 면세점은 올해 2분기 96억원의 영업적자가 예상되지만 적자폭이 전년 동기 대비 절반 수준이며 분기별로도 감소하는 추세다.

서 연구원은 “최근 일부 점포에서 코로나 4차 확산에 따른 영업제한이 며칠 지속됐지만 이후 빠르게 매출이 정상화돼 실적에 미치는 영향은 제한적”이라며 “3분기는 백화점 영업상 비수기고 4분기 성수기 기대감이 있기에 지나친 실적 불안은 과도한 국면”이라고 설명했다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)