.png)

.png)

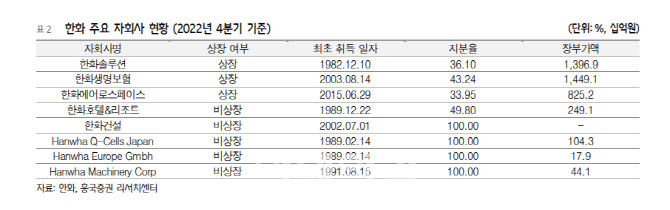

|

박종렬 흥국증권 연구원은 “이익 기여도가 높은 한화생명의 감익에도 불구하고, 한화솔루션(케미칼 주요 제품 스프레드 회복, 신재생에너지는 미국과 유럽 중심의 견조한 수요 증가)과 한화에어로스페이스(지상 방산; 한화방산 합병에 따른 외형 성장과 수출 증가, 테크윈; 미주시장에서의 성장 지속)등의 약진 때문”이라고 분석했다.

또한 한화(별도)와 한화호텔&리조트의 실적 개선도 이어질 것으로 내다봤다.

다양한 사업 포트폴리오로 올해 실적 전망도 밝게 봤다. 매크로 변수 불확실성 확대에도, 2023년 영업실적은 비교적 견조한 흐름이 가능할 것이라는 설명이다.

그는 “한화의 경우 다양한 사업 포트폴리오를 구축하고있어 이익의 변동성은 크지 않을 것”이라며 “2023년 연간 연결기준 매출액 62조8000억원, 영업이익 2.8조원으로 추정된다”고 밝혔다.

그는 “한화생명(시장지배력 강화와 견고한 보험 본연의 이익 지속), 한화솔루션(케미

칼 부문의 이익 개선과 신재생에너지 수익성 제고), 한화에어로스페이스(방산 부문의 견조한 이익 모멘텀) 때문”이라고 설명했다.

이어 그는 “올해에도 견조한 실적 모멘텀을 통한 종속법인(한화솔루션, 한화에어로스페이스)의 가치 상승이 주가 재평가로 연결될 것”이라며 “사업구조 개편과 본격적인 시너지 창출을 통한 기업가치 제고에 박차를 가할 것이고 이는 주가상승의 긍정적인 영향을 제공할 것”이라고 말했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)