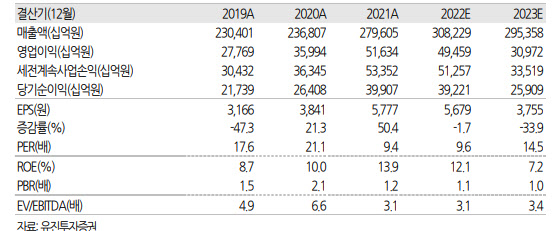

|

경제 환경 급변으로 IT 예산 집행도 차질이 빚어지면서 메모리 칩 주문이 이례적으로 급감하고 있다. 메모리 업체들은 가격 방어 차원에서 출하를 제한하고 있으나 이로 인해 보유 재고는 더욱 증가할 것으로 보인다. 재고가 줄어들지 않으면 가격 하락도 이어질 가능성이 높다는 게 이 연구원 견해다.

그는 “반도체 시장과 기업 실적 전망에 수정이 필요해졌다”며 “지난 5월 9% 감소로 제시했던 2023년 디램 시장 성장률 전망치를 20% 이상 감소로 조정한다”고 말했다. 이어 이를 반영해 삼성전자의 올해와 내년 영업이익 추정치를 49조5000억원, 31조원으로 종전 추정치 대비 각각 10%, 31% 하향 조정했다.

이 연구원은 “목표 주가순자산비율(PBR)도 1.6배에서 1.5배로 낮추고 목표주가를 7만5000원으로 하향 조정한다”며 “단 현재 밸류가 PBR 1.1배로 역사적 저점 수준이라는 점과 다운턴에 유리한 사업구조, 파운드리라는 중장기 성장의 기회를 감안해 투자의견은 매수를 유지한다”고 말했다.

올해 3분기 실적은 매출 77조원에 영업이익 11조7000억원에서 그칠 전망이다. 메모리 출하 부진과 평균판매단가 급락 영향으로 반도체 부문 이익이 2분기 10조원에서 7조2000억원으로 급감할 것으로 전망된다. 이 연구원은 “달러 넷쇼트 포지션인 세트 사업부는 슈퍼 달러에 따른 정적 영향이 불가피하다”고 내다봤다.

![‘해병대 복무' 트로트 왕세자 정동원 사는 주상복합 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500028t.jpg)