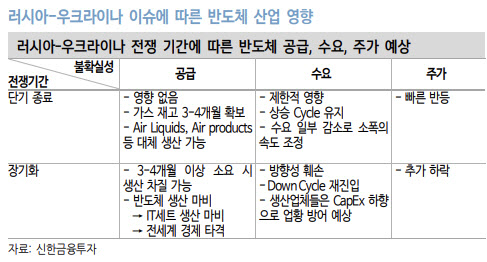

단기적으로 삼성전자(005930), SK하이닉스(000660) 등 반도체 주가는 러시아 침공 사태 등에 영향을 받고 있지만, 해당 이슈가 해소되는 구간에서 주가가 탄력적으로 반등할 수 있다는 관측이다. 매크로 변수와 무관하게 높은 성장세를 보이는 반도체 소부장(소재·부품·장비) 업체들이 주목된단 의견도 제시됐다.

|

그는 최근 PC 수요 둔화 조짐이 감지된다. 러시아-우크라이나 전쟁이 장기화되면서 IT 수요 불확실성이 확대되는 점을 짚었다. 중국 락다운에 따른 IT 공급망 차질, 리오프닝 과정에서 소비자들의 IT 지출 둔화가 우려되고 있다.

전세계 PC 수요는 코로나19로 수혜를 봤다. 전세계 PC 출하량이 2019년까지 연간 0~3%씩 감소했으나, 2020년, 2021년은 각각 13%씩 증가했다. 재택 수요에 따른 PC 수요 급증 영향이었다. 매크로 이슈와 리오프닝 영향으로 2022년 PC 수요는 5% 이상 감소할 것으로 전망했다.

최근 PC 수요 감소에도, 반도체 시장이 추세적으로 하락 전환할 가능성은 제한적이라고 봤다. 기업간거래(B2B) 서버 수요는 여전히 견조하다는 설명이다. 생각보다 지연됐던 인텔 사파이어래피즈도 출시를 앞두고 있다. 서버 내 DDR5 전환이 맞물릴 전망이다. DDR5 전환은 교체 수요, 공급 제약 효과로 올 상반기 D램 수급에 긍정적이라고 평가했다.

또 공정기술 난이도 상승으로, 캐파증설 요구랑이 지속적으로 증가하고 있다. 공급이 느려진다는 의미다. 이 추세는 공정 혁신이 생기기 전까지, 장기적으로 확정적이라고 짚었다.

이에 따라 반도체 주가는 우크라이나 해소 시점에 반등할 수 있다고 봤다. 최 연구원은 “단기적으로 반도체 주가는 전반적으로 러시아-우크라이나 이슈에 영향을 받고 있다”며 “그러나 삼성전자, SK하이닉스 주가는 하방 경직성을 가지고 있다. 매크로 이슈 해소 구간에서 주가가 탄력적으로 반등할 전망”이라고 전했다.

아울러 반도체 사이클과 무관하게 높은 성장세를 보이는 국내 소부장 업체를 주목할 만하고 언급했다. 최 연구원은 “소부장 업체들의 실적 기울기가 기본적으로 생산업체들을 압도한다”며 “공정기술 난이도 상승으로 캐파증설 요구량이 지속적으로 증가하기 때문이다. 국산화, 시장 확장의 성과를 개별적으로 내는 기업들이 많아지고 있다”고 설명했다.

최선호주로는 신규 장비, 시장점유율 상승, 중국 시장 확장 등 기회를 보유한 주성엔지니어링(036930), 피에스케이(319660), 에스티아이(039440) 등을 중소형주 최선호주로 유지한다. 한솔케미칼(014680), 솔브레인(357780), 이엔에프테크놀로지(102710) 등 소재 업체들에게도 관심을 가질 만하다고 봤다.