|

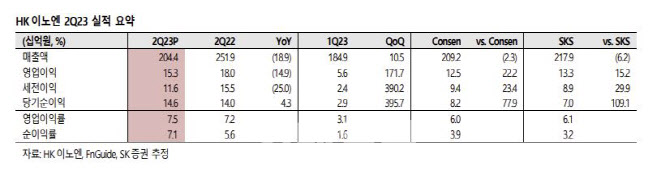

전문의약품(ETC) 부문의 매출액 및 영업이익은 각각 1799억원, 149억원을 시현했는데 지난해 2분기 가다실 가격 인상을 앞둔 가수요, 중국 케이캡 마일스톤 반영에 따른 역기저에도 불구하고 국내 케이캡 구강붕해정 출시 이후 견조한 매출 성장을 지속하고 있다는 것이 이 연구원의 설명이다.

특히 멕시코, 인도네시아 등 케이캡 완제 수출 증가와 수액제 공장 증설 이후 매출 성장 및 수익성 회복을 바탕으로 전년 동기 대비 영업이익률은 0.2%포인트 상승한 8.3%를 기록했다.

헬스·뷰티·음료(HB&B) 부문의 매출액 및 영업이익은 각각 245억원, 4억원으로 영업이익은 흑자전환을 달성했다. 컨디션 스틱 매출 호조 지속과 올해 2분기 출시한 아이스티브랜드 ‘티로그’ 판매호조, 수익성 낮은 제품군 철수 등이 흑자전환의 배경으로 꼽혔다.

이 연구원은 하반기에도 케이캡 관련 모멘텀들이 부각될 전망이라고 내다봤다. 그는 “반기 정산으로 이뤄지는 중국 로열티는 3월 보험 적용 이후 올해 3분기 첫 로열티 유입이 예상된다”며 “또한, 국내에서는 공동 판매 파트너사향 재고 조정 여파로 기존 제형 매출 성장 둔화에도 불구하고, 구강붕해정 판매호조를 바탕으로 성장세를 지속할 전망이다”라고 내다봤다.

이어 “완제수출 역시 출시 4개국 외 출시 국가 확대를 바탕으로 지속성장이 기대된다”며 “그 외에도 수액제, 컨디션, 티로그 성장도 지속됨에 따라 하반기 수익성은 상반기를 상회할 전망”이라고 덧붙였다.

!["퍼스널컬러가 국방색이라고?" 우즈의 새로운 '남친룩'[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400146t.jpg)

![다 큰 어른들이 술래잡기를?…폰 놓고 뛰노는 청년들[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400401t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)

![“자리가 없다” 교도소 '비명'…1월에만 1428명 '사회로'[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400392t.jpg)