|

영업이익 감소는 화학 계열사 실적 부진에 따른 지분법 손익 감소에 기인한다. 지배주주순이익의 감소는 중단사업손익 감소의 영향을 받은 것으로 분석했다.

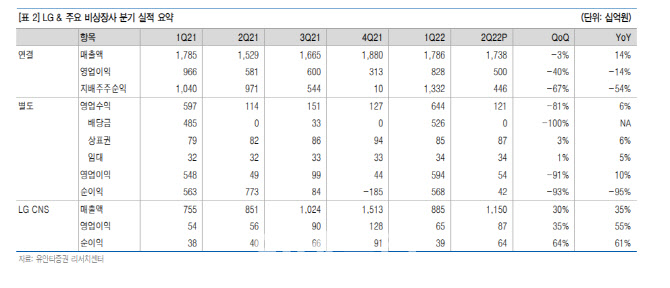

별도기준 매출액은 1212억 원(+5.9%), 영업이익은 538억원(+10%), 당기순손익은 417억 원(-95%)을 기록했다. 상표권수익은 873억원(+6.3%), 임대수익은 339억원(+5.1%)으로 집계됐다.

주요 비상장 자회사의 실적은 LG CNS가 매출액 1조1400억원(+35.1%), 영업이익 873억 원( +55.3%), 당기순이익은 643억 원(+60.8%)을 기록했다.

그는 상반기 기준 연결대상 종속회사의 이익 체력이 강화되고 있다고 평가했다. 최 연구원은 “LG CNS, 디앤오의 영업이익은 각각 1106억원(작년 상반기) → 1523억원(올해 상반기), -171억원 → 61억원으로 증가했다”고 설명했다.

이어 “LG 자체 수익 체력도 강화되고 있다”면서 “배당금, 상표권, 임대 수익은 각각 4853억원→ 5255억원, 1615억원 → 1722억원, 644억원→ 676억원으로 증가했다”고 했다.

LG의 순자산가치 대비 주가 할인율은 45%에 달한다. 할인율을 낮추기 위한 조건으로는 현금 유동성에 대한 활용 방향 구체화가 핵심이라는 게 최 연구원 판단이다. LG는 2분기 실적 발표를 통해 가용 재원 2조원 중 주주환원 5000억원, 운영자금 4000억원, 성장 투자 1조1000억원 활용 계획을 제시했다.

그는 “자사주 매입(2024년까지 5000억 원 규모)은 실행 중이며, 자사주 매입은 목표 대비 21% 수준 완료됐다”면서 “주가 8만원 이하에서는 적극적으로 대응하는 모습”이라고 말했다.

이어 “상반기 기준 중단영업손익을 제외한 조정 당기순이익은 5689억원(지난해 상반기) →6101억원로 약 7.2% 증가해 예상되는 주당 배당금은 3000원으로 증가할 것”이라고 전망했다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)