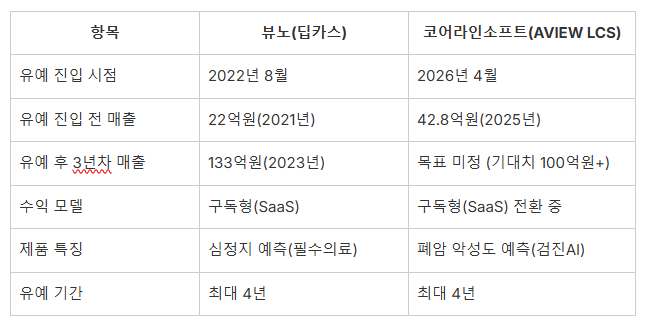

신의료기술 평가 유예 제도는 혁신 기술을 갖춘 국내 의료AI 기업들에게 사실상 매출 성장의 패스트트랙으로 통한다. 식품의약품안전처 허가를 받은 기기 중 일정 요건을 충족하면 정식 평가 전이라도 최대 4년간 병원에서 환자에게 비급여로 검사비를 청구할 수 있기 때문이다.

이는 단순히 시장 진입 규제가 풀린 것을 넘어 병원이 해당 AI 소프트웨어를 자발적으로 구매하고 도입할 강력한 경제적 유인이 생겼음을 의미한다. 이데일리 제약·바이오 프리미엄 콘텐츠 팜이데일리는 코어라인소프트의 이번 제도 진입이 매출 구조를 근본적으로 뒤바꿀 대전환점이 될 수 있을지 분석해봤다.

|

신의료기술 평가 유예 트랙 진입...매출 늘어나는 구조 올라탔다

이번 고시 발령의 가장 큰 시사점으로 코어라인소프트의 수익 구조의 근본적인 변화가 꼽힌다. 그동안 의료AI 기업들의 가장 큰 고충은 기술은 좋지만 병원 입장에서 돈을 내고 쓸 이유가 부족하다는 점이었다. 하지만 비급여 청구가 가능해지면 상황은 180도 달라진다. 병원은 환자에게 AI 분석에 대한 별도의 비용(수가)을 청구해 수익을 낼 수 있다. 기업은 기기 사용량에 비례해 수익을 얻을 수 있다.

이에 따라 코어라인소프트는 기존의 일회성 라이선스 판매 중심 모델에서 구독형(SaaS, Software as a Service) 기반의 매출 비중을 대폭 확대할 수 있는 기반을 마련했다. 평가 유예 기간 동안 병원에서의 실제 사용량이 늘어날수록 매달 안정적으로 발생하는 반복 매출이 눈덩이처럼 불어나는 구조가 완성된 것이다.

의료AI업계 관계자들과 증권사 애널리스트들은 코어라인소프트의 향후 실적을 전망할 때 뷰노(Vuno)의 생존 전략이자 성공 방정식을 롤모델로 꼽는다. 뷰노의 AI 심정지 예측 의료기기 딥카스는 신의료기술 평가 유예 진입 이후 매출이 말 그대로 폭발했다.

제도 수혜 이전인 2021년 뷰노의 전체 매출은 22억원에 불과했EK. 하지만 딥카스 도입 이후 2023년 133억원, 2024년 258억원으로 급상승했다. 단일 제품 하나가 기업을 연매출 200억원대 중반으로 견인한 셈이다. 메디픽셀 역시 유사한 경로로 심혈관 AI 비급여 청구를 통한 고성장을 정조준하고 있다.

박혜이 규제혁신실 이사는 “이번 고시는 AVIEW LCS가 안전성과 임상 적용 가능성을 갖춘 기술임을 제도적으로 확인받은 결과”라고 강조했다.

|

올해 주가 지지부진...기업 가치 상승위한 관전 포인트는

코어라인소프트의 최근 실적 흐름을 보면 방향성은 확인된다. 지난해 매출은 42억8400만원으로 전년(39억2900만원) 대비 9.02% 증가했다. 특히 지난해 4분기 매출은 13억2800만원으로 전년 동기(9억1200만원) 대비 45.6% 급증했다. 분기 단위 성장 속도가 빨라지고 있다는 점은 긍정적으로 평가된다.

그러나 과제도 남아 있다. 지난해 영업손실(적자)은 134억7800만원을 기록했다. 아직 손익분기점(BEP)과 거리는 멀다. 매출 성장이 가속화되더라도 비용 구조 등의 개선이 병행되지 않으면 기업 가치 제고 속도는 제한될 수 있다.

신한투자증권은 코어라인소프트에 대해 "의료영상 AI 경쟁력은 축적되고 있으나 향후 실적으로 이를 입증하는 과정이 필요하다"고 평가했다.

가장 큰 관전 포인트로 AVIEW LCS의 비급여 청구 건수가 꼽힌다. 평가유예 고시가 오는 4월 발령된 만큼 올해 2분기부터 실적에 반영되기 시작할 것으로 예상된다.

병원이 AVIEW LCS를 환자에게 청구할 수 있는 비급여 수가를 얼마로 책정하느냐도 중요한 변수로 여겨진다. 의료AI 업계 관계자는 메디픽셀의 MPFFR 사례에서 "기존 몇만원대에서 몇십만원대까지 가능한 사례가 이미 있다"고 언급했다.

사례가 완전히 같지 않지만 미국 하트플로우(CT 기반 심혈관 AI)가 검사 1건당 약 1017달러(약 150만원)를 받는다는 점을 고려하면 수가 협상 여지는 적지 않다고 의료AI업계는 평가하고 있다.

의료AI업계 관계자는 "뷰노 딥카스의 비급여 청구 건수가 3년 만에 80여개 병원 적용으로 확대된 것처럼 AVIEW LCS도 도입 병원 수 증가 속도가 주가 방향성을 가늠하는 핵심 지표가 될 전망"이라고 설명했다.

평가유예 기간 동안의 의미는 비급여 매출만이 아니다. 전국 의료기관에서 실제 진료 환경으로 축적되는 리얼월드 데이터(RWD)가 핵심 자산이 된다.

이 데이터는 향후 신의료기술 본평가에서 유효성 근거로 활용된다. 본평가를 통과하면 건강보험 급여 등재로 이어질 수 있다. 비급여 수가(병원·환자 협의)에서 급여 수가(건강보험 적용)로 전환되면 시장은 비교할 수 없이 커진다. 제도적으로는 평가유예 기간 4년, 이후 본평가 기간(최대 250일)을 합산하면 약 5년 가까이 비급여 시장에서 데이터를 쌓을 수 있다.

박 이사는 "유럽 국가 검진 프로젝트에서 축적한 운영 경험과 국내 임상 데이터를 바탕으로 향후 본평가 및 급여화 논의에도 단계적으로 대응해 나갈 계획"이라고 밝혔다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)