.png)

.png)

이지수 다올투자증권 연구원은 이날 보고서에서 “합병 이후 첫 실적 발표에서 주요 바이오시밀러 품목들의 고른 매출 성장을 시현했다”고 분석했다.

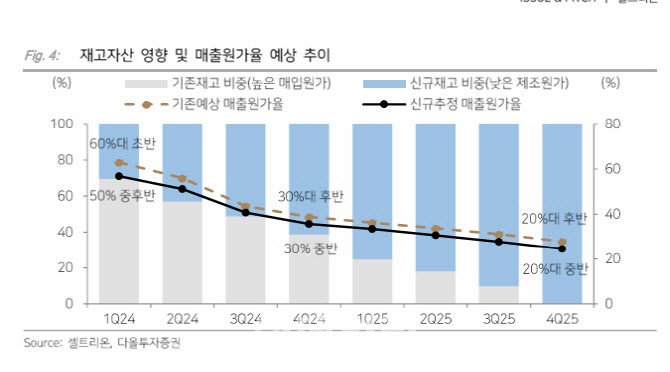

이어 “일시적 원가율 상승과 기업인수가격배분(PPA) 상각 영향은 하반기로 갈수록 개선될 것”이라며 “짐펜트라의 추가 처방약급여관리업체(PBM) 등재 이후 하반기부터 판매 본격화가 예상된다”고 말했다. 2025년에는 재고 소진에 따른 원가율 정상화와 짐펜트라 및 신제품 매출 발생으로 호실적이 기대된다는 판단이다.

|

합병에 따른 PPA 상각비용 중 판권 상각비용인 약 1200억원은 상반기내 반영될 것으로 봤고, 나머지 고객관계 상각비용은 9년에 걸쳐 반영될 예정이라고 내다봤다. 짐펜트라는 4월 익스프레스 스크립츠(Express Scripts)의 선호의약품으로 등재를 시작, 연내 추가적인 PBM 등재가 기대된다고 이 연구원은 판단했다.

이 연구원은 “2024년 연간 매출액은 3조 5594억원, 영업이익은 6701억원으로 추정한다”며 “셀트리온헬스케어의 재고자산 소진과 하반기 짐펜트라 매출 본격화로 상저하고 실적을 예상한다”고 강조했다.

이어 “2025년에는 재고 소진에 따른 원가율 정상화와 유플라이마, 짐펜트라의 미국 내 판매 확대, 신제품(스텔라라, 졸레어, 아일리아, 플롤리아, 악템라 등) 매출 발생으로 호실적이 기대된다”고 했다.