.png)

.png)

|

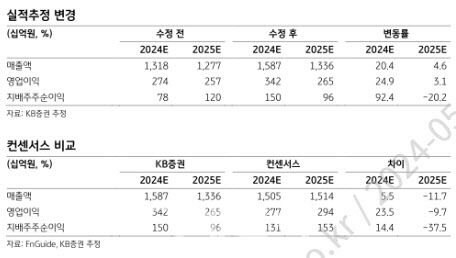

대한해운의 1분기 영업익은 전년동기대비 111.7% 증가한 1267억원을 기록하며 시장 컨센서스와 KB증권 기존전망을 각각 92.0%, 80.6% 상회했다. 강 연구원은 “영업이익이 예상을 상회한 것은 기타사업에 포함된 분양수익 때문”이라며 “주택사업에서 발생한 분양수익이 반영되어 기타사업의 영업이익이 KB증권의 예상을 505억원 상회했다”고 말했다.

LNG 영업이익도 전년대비 77.5% 증가한 384억원으로 예상을 61억원(19.1%) 상회했다. 이는 LNG 전용선 사업에서 종종 나타나는, 수익성이 과도하거나 과소하게 나타나는 현상으로 특이할 점은 없는 것이란 KB증권의 판단이다. 벌크선 영업이익은 전년대비 5.4% 감소한 214억원으로 예상을 27억원(11.2%) 하회했지만, 예상을 크게 하회했던 전분기(126억원)보다는 크게 개선됐다. 대한해운의 벌크선 스팟 사업 및 자회사들이 수행하던 저수익 잔여계약이 종료된 결과라는 KB증권의 해석이다.

올해 대한해운의 영업이익은 전년대비 36.9% 증가한 3421억원을 기록할 전망이다. 이는 시장 컨센서스를 23.5% 상회하고, KB증권의 기존 전망을 24.9% 상회하는 것이다. 1분기 영업이익 서프라이즈를 반영한 것을 제외하면 큰 이익 전망치 상향요인은 없다는 분석이다.

대한해운의 주가는 최근 10거래일간 17.6% 상승하면서 과도한 저평가에서 벗어났다는 KB증권의 판단이다. 강 연구원은 “과거 우려를 낳은 바 있었던 주택사업이 이익을 창출하면서 행복한 결말을 만들고 있다는 점, Capex가 일단락되며 차입금 축소가 진행될 것이라는 점은 긍정적”이라면서도 “단기적으로 BDI가 하락할 가능성이 있다는 점은 부정적”이라 말했다.