케이엠더블유 주가는 올해 1월 최고치인 8만6000원에서 전일 종가 기준 5만6500원까지 34%가량 떨어졌다. 미국 수주 기대감 작용 이전인 작년 4월 주가 수준이다. 하나금융투자는 삼성전자(005930)의 미국 내 수주 불확실성이 장비주 투자심리에 영향을 미치고 있다며 동사의 삼성 벤더수가 크게 늘어나 미국 수출 전망치를 크게 낮출 전망이다.

김홍식 하나금융투자 연구원은 “국내 5G장비 업체들의 주가가 20~30%씩 하락해 악재가 이미 주가에 반영됐다”며 “동사의 다른 벤더들을 통한 수주 진행은 양호해 최악인 시점은 지났다”고 분석했다.

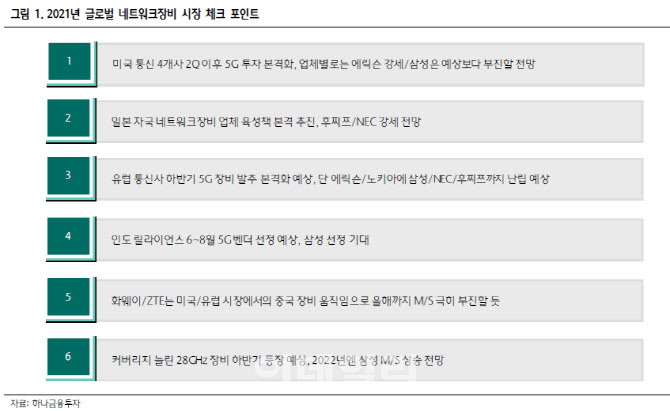

일본 5G장비 생산기업인 후지쯔, NEC(닛폰전기) 등의 거래처 확보로 일본시장에서의 약진도 예상된다. 일본 정부는 현재 자국 네트워크 장비 업체 육성책을 추진 중이다. 관련 거래기업들의 시장점유율 상승으로 주요 납품처인 동사에게 기회요인이 될 것이라는 전망이다. 또한 오는 2분기부터 국내·인도·유럽의 통신사 수주가 증가세를 나타낼 것으로 예상된다.

김 연구원은 “투자자들의 우려가 큰 상황이지만 하반기 5G시대가 개막됨에 따라 동사의 주가는 내년까지 고점을 높이며 우상향 추세를 지속할 것”이라고 설명했다.

|