.png)

.png)

특히 코스메카코리아는 지난 10일 이사회에서 코스닥시장에서 코스피시장으로의 이전 상장을 결의했다. 이와 관련해 오는 8월29일 임시 주주총회를 소집할 예정이다.

하누리 메리츠증권 연구원은 이날 보고서에서 “코스피 이전 상장을 통한 위상 제고, 밸류에이션 매력이 돋보인다”며 “적극 매수 접근을 추천한다”고 강조했다.

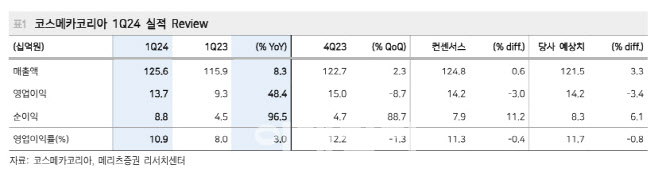

실적 역시 분기 최대 매출을 기록하는 등 순항하고 있다. 하 연구원은 “올해 1분기 매출은 거래선 포트폴리오 확장에 기반해 분기 최대 매출을 기록했다”며 “1분기 매출액은 1256억원, 영업이익 137억원, 순이익 88억원으로 시장 기대치에 부합했다”고 말했다.

|

이어 “미국은 매출액 526억원, 영업이익 66억원으로 견조했다. 주력 인디 고객사 출점 효과, 미국 일반의약품(OTC) 제품 유치에 기반한다”며 “프리미엄 채널향 고가 브랜드 또한 리스토킹에 진입한 모습”이라고 분석했다.

중국도 신규 썬 제품 생산이 본격화된다고 하 연구원은 판단했다. 중국 매출액은 122억원, 영업이익은 1700만원으로 흑자 전환을 시현했다.

하 연구원은 “본사는 직간접 수출 확대, 미국은 대형사향 OTC 프로젝트 유치, 중국은 벤처 브랜드 신규확보에 기반한 신기록 경신이 계속될 것”이라고 전망했다.