.png)

.png)

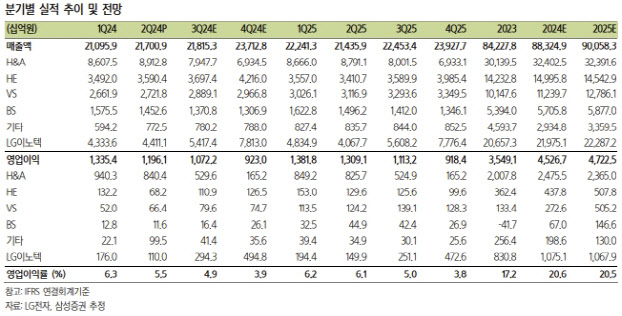

이종욱 삼성증권 연구원은 “부진한 전방 수요와 LG전자를 둘러싼 업황 우려를 차별화된 수익성으로 돌파하는 동시에 미래 성장 산업에 투자를 집중하고 있다”며 “특히 가전 브랜드에서 창출되는 수익성은 기대를 웃돌고, LG전자에 대해 할인됐던 밸류에이션은 정상화하고 있다”고 말했다.

|

이 연구원은 “예상을 웃돈 기록은 H&A 본부(가전)의 영향이 대부분”이라며 “대형 가전 등 주력 제품의 판매가 예상을 웃돌았다”고 설명했다. 특히 에어컨의 판매 성장이 본부 매출 개선에 미치는 영향이 컸을 것으로 추정했다.

이 연구원은 2023년 대비 수요 부진과 원가 상승, 마케팅 비용 증가 속에 다소 보수적인 이익률을 가정했다. 실제 원가와 비용 상승은 나타났지만, 마케팅 비용을 웃도는 매출 성장을 기록했다. 오히려 이렇게 어려운 전후방 업황 속에서 오히려 경쟁사와의 수익성 격차를 벌리며 가전 브랜드 가치가 증명되는 순간이라는 게 이 연구원의 판단이다.

그는 계열사의 이익 체질 개선에도 주목했다. LG이노텍(연결 반영)과 LG디스플레이(지분법 반영), LG생기원(연결 반영) 등 계열사의 실적 개선도 의미가 있다는 의미다.

그는 “계열사가 연결 영업이익의 개선에 기여하는 것도 물론 좋은 일”이라면서도 “특히 LG디스플레이는 최근 유상증자에 참여하는 등 LG전자의 주가 할인 이유 중 하나로 거론돼 LG디스플레이의 턴어라운드 기대감은 LG전자 주가의 상승 촉매로 작용하기에 충분하다”고 말했다.