|

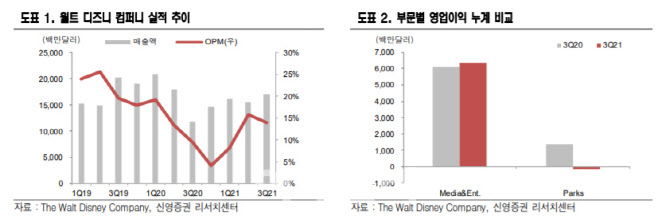

21일 금융투자업계에 따르면 월트디즈니의 3분기 매출액은 170억2200만달러로 지난해 같은 때보다 44.5% 증가했고, 영업이익은 23억8200만달러로 전년 동기 대비 116.7% 늘었다. 특히 주당순이익(EPS)은 0.80달러로 컨센서스(0.55달러)를 웃돌았다.

부문별 매출액은 미디어·엔터가 127억원으로 전년 동기 대비 3% 늘었고, 테마파크·상품이 43억달러로 지난해 같은 때보다 308%나 급증했다.

이현지 유진투자증권 연구원은 “이번 실적에서 가장 인상적인 부분은 테마파크의 턴어라운드”라며 “홍콩과 파리에서는 일부만 영업을 했지만 미국과 상하이 테마파크가 분기 내내 정상 영업을 하고 제품 매출이 늘어나며 코로나 19 이전 동기 매출의 67% 수준을 달성했다”고 설명했다.

테마파크 입장 인원을 제한했음에도 예약률이 코로나19 이전보다 강하게 나타나고 있고 인당 지출이 늘어나며 외형 회복이 속도감 있게 나타나고 있는 점이 긍정적이라고 평가했다.

이현지 연구원은 “델타 변이 바이러스의 확산이 변수가 될 순 있으나 강력한 수요가 이어지며 하반기 영업 정상화를 통한 외형 회복이 기대된다”며 “하반기 신규 시장 진출을 통한 디즈니플러스의 가파른 성장에 더해 테마파크 회복이 더해지며 주가 상승세가 이어질 것”이라고 전망했다.

|

오태완 한국투자증권 연구원은 “주요 경쟁사인 넷플릭스의 구독자 순증이 전 분기 대비 감소하는 모습을 보였으나 디즈니플러스의 구독자 순증은 오히려 같은 기간 늘었다”며 “해외 진출이 지속되고 있고 오리지널 지적재산권(IP)을 기반으로 한 콘텐츠가 흥행하고 있기 때문”이라고 분석했다.

이번 분기 디즈니플러스는 ‘Luca’, ‘Loki’, ‘The Falcon and Winter Soldier’ 등과 같은 히트작 효과에 더해 핫스타(Hotstar)가 스포츠 캘린더 효과를 톡톡히 누리며 분기 가입자 순증에 크게 기여했다. 디즈니플러스는 10월 말까지 일본 전지역으로 서비스를 확장하고, 11월 중순까지 한국, 대만, 홍콩을 포함해 아태지역으로 런칭 국가를 확대할 계획이다.

이현지 연구원은 “올해 2월 싱가포르에 진출하면서부터 디즈니플러스 산하의 ‘Star’ 브랜드를 함께 런칭하고 있는데, 디즈니 자체 콘텐츠와 함께 Star에서 다양한 로컬 콘텐츠를 제공하며 새로 진입할 시장에서의 영향력을 강화해 나갈 것”이라고 내다봤다.

이기훈 하나금융투자 연구원은 “디즈니풀러스의 한국 진출은 코로나19 이전 글로벌 6위 수준의 높은 영화 산업 성숙도와 마블 시리즈에 대한 충성도를 감안하면 매우 성공적일 가능성이 크다”며 “기존 온라인동영상서비스(OTT)들의 성장률 둔화 가능성도 충분하다”고 판단했다.

이기훈 연구원은 “최근 주요 방송사들의 제작비 효율화로 인해 드라마 제작사들의 편성이 계속 밀리고 있는데, 디즈니플러스의 고성장은 아시아 지역 성장을 위한 한국 드라마 컨텐츠 확대로 이어질 것”이라고 덧붙였다.

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)