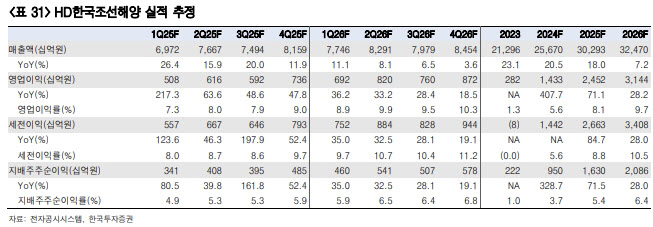

강경태 한국투자증권 연구원은 “2025년은 영업이익 2조원대를 달성하는 해”라며 “2025년 연결 매출액은 전년 대비 18% 증가한 30조 2934억원, 영업이익은 71.1% 늘어난 2조 4521억원을 기록하리라고 추정한다”고 말했다. 이는 시장 전망치와 비교해 매출액은 5.7% 상회, 영업이익은 들어맞는 규모다.

|

우선 조선 3사의 상선 영업이익률이 동반 개선되기 때문이다. 카타르 LNG 1·2차 호선에서 자유로운 HD현대삼호의 상선 영업이익률은 12.4%로 상승해 경쟁사를 압도하고, HD현대중공업(8.2%)과 HD현대미포(5.6%)의 수익성도 본 궤도에 오르리란 전망이다.

또 HD현대마린엔진의 편입 효과도 원동력으로 꼽았다. HD현대마린엔진 실적은 2024년 3분기부터 HD한국조선해양의 엔진 기계 부문으로 반영되기 시작했다. 자체 추정치 없이 2025년 영업이익 컨센서스 445억원을 기존 엔진 기계 영업이익에 가산해 온기 실적을 반영했다.

강 연구원은 “창원 공장 가동률은 2025년 하반기부터 본격적으로 회복하기 시작할 것”이라며 “HD현대중공업 엔진 기계 사업부의 기존 수주 물량을 OEM으로 넘겨오거나, 독자 영업을 통해 HD현대미포 신규 상선의 추진 엔진을 수주할 것이기 때문”이라고 설명했다.

그는 또 회사 내외부로 매출하는 크랭크샤프트 수요도 안정적인 점을 고려하면 실적은 꾸준히 상승하리라고 전망했다.