.png)

.png)

30일 장문준 KB증권 연구원은 “업종에 대한 관심이 과거보다 올라오고 있으나 KB증권 업종 투자전략 핵심은 업종보다 기업에 집중하는 것”이라며 “개선되는 시장환경을 실질적 펀더멘탈 개선으로 이어갈 수 있는 기업만이 차별적 성과를 낼 것이라는 판단이며 이에 우리의 선택은 HDC현대산업개발”이라며 이같이 밝혔다.

그는 “상반기 실적을 통해 안정화된 주택 이익률이 확인되고 있는 가운데, 10조원 이상의 자체사업 수주잔고를 바탕으로 서울 부동산의 차별적 가격 강세 수혜를 가장 크게 누릴 수 있기 때문”이라며 “서울 부동산 프록시로 HDC현대산업개발을 활용해 볼 만하다”고 설명했다.

HDC현대산업개발의 2분기 연결기준 매출액은 전년 동기보다 16.5% 증가한 1조 900억원, 영업이익은 843.9% 늘어난 538억원을 기록했다. 이는 시장 기대치에 부합하는 수준이다.

장 연구원은 “주택 합산 (자체주택 + 외주주택) 매출총이익률이 1분기 11.5%, 2분기 12.4%를 기록했다는 점이 실적의 핵심”이라며 “대형 자체사업을 아직 착공하지 않았음에도 이미 주택사업 이익률이 타사 대비 안정화되어 있음을 주목해야 한다”고 강조했다. HDC현대산업개발이 업종과 다른 사이클을 타고 있는 기업이라는 얘기다.

그는 “서울 부동산의 차별적인 가격 상승이 수도권까지 확산되는 가운데 서울과 수도권 중심으로 10조원 이상의 자체사업 수주잔고를 보유한 HDC현대산업개발의 직접적인 수혜 가능성을 예측하는 것은 합리적”이라며 “특히 다수의 자체사업이 연쇄적인 착공에 들어가는 구간이라는 점이 중요하다”고 말했다.

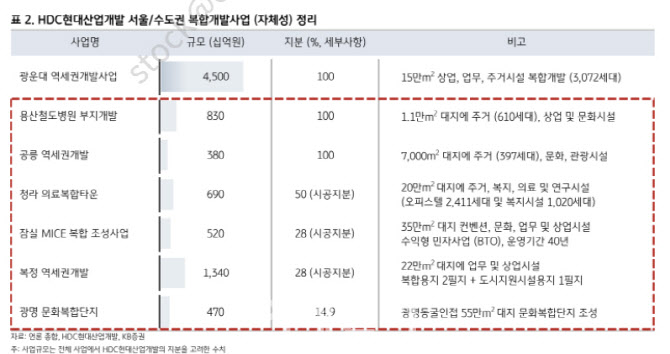

아울러 “광운대 역세권 사업의 11월 (기존 계획 대비 2개월 연기) 착공 및 분양을 시작으로 용산철도병원 부지, 잠실 스포츠/MICE, 청라 의료복합타운 등 4조2000억원 이상의 또 다른 서울·수도권 복합개발 사업들이 준비 중”이라며 “자체사업이 차별적 이익률을 만들어 내는 순간 주가 차별화가 더욱 심화되기 시작한다는 것을 우리는 이미 2014년 과거 현대산업개발 주가에서 보았다”고 덧붙였다.

|

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)