박영도 다올투자증권 연구원은 26일 “지난해 다수 건설사에 손실이 발생했으나, 올해 1분기에는 원가율 개선과 채권 회수 사이클에 들어가면서 손익이 전반적으로 좋아졌다”고 분석했다.

박 연구원은 “원가율 개선, 수주 회복 등은 개별 종목 이슈가 아니라 업종 전반의 구조적 변화로, 업황이 회복 사이클에 진입했다”고 진단했다.

이어 “일부 매출채권 손상 등 잠재적 리스크가 남아있지만, 시장참여자들은 이보다는 업황 개선에 무게를 두는 분위기”라고 강조했다.

박 연구원은 “이익 개선폭이 기대에 미달하더라도 멀티플 상향을 통한 주가 상승 여력이 충분하다”며 “재무구조에 문제가 없다면 이익 개선이 다소 더디더라도 매수 관점에서 접근할 만하다”고 밝혔다.

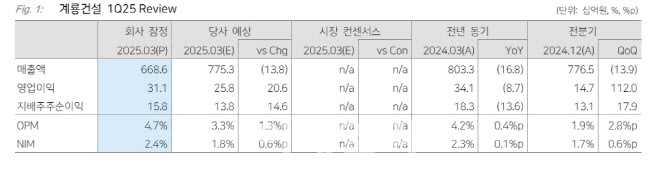

예를 들어 계룡건설(013580)은 2024년 수주가 3조2000억원으로 2023년 대비 80% 증가했고, 1분기에도 1조원 이상 수주를 달성하며 회복세가 뚜렷하다는 평가다.

금호건설(002990)에 대해서도 “부채비율 증가는 선수금 유입 영향도 있으나, 영업현금흐름은 개선 추세”라며 “재무구조 개선이 선행된다면 투자 매력이 높아질 것”이라고 말했다.

|

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)