|

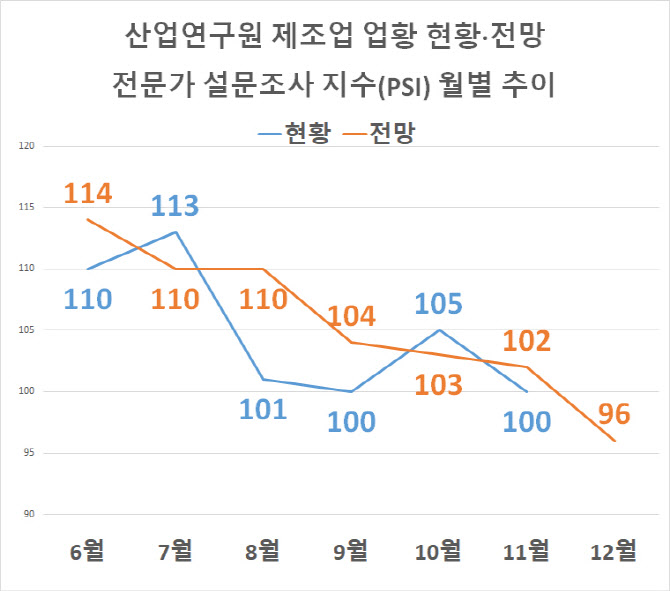

부정 응답자가 ‘4’만큼 많았다는 의미다. PSI는 각 업종 전문가에게 세부 경영지표의 현황·전망을 묻고 0~200 사이에서 지수화한 것이다. 100을 기준으로 부정 응답이 많으면 낮아지고 긍정 응답이 많으면 높아진다.

13개월 만에 나온 100 이하 부정 응답이다. 이 지수는 팬데믹 충격에서 벗어난 2023년 하반기 이후 대체로 100을 웃돌았다. 지난해 11월 97을 기록한 것도 일시적이었을 뿐 올 상반기에도 110 이상의 높은 긍정 응답률을 유지해 왔다. 그러나 올 7월(8월 전망) 이후 4개월 연속 하락 흐름을 이어가다가 100 밑으로 떨어진 것이다.

거의 모든 세부 지표에서 부정 응답이 늘었다. 내수(102→98)는 물론 수출(108→97), 생산(106→96), 투자(103→97), 채산성(100→91), 제품단가(104→95) 모두 긍정 우세에서 부정 우세로 돌아섰다. 업종별로도 반도체(124→124)와 자동차(107→107), 조선(106→113) 등 일부 업종은 긍정 우세를 유지했으나, 디스플레이(93→73), 화학(111→88), 철강(111→78) 등 더 많은 업종의 부정 응답이 크게 늘었다.

이달 초 보호무역주의를 내건 도널드 트럼프 미국 대통령 당선에 따른 우리 산업의 불확실성이 벌써부터 체감 경기에 반영되는 모습이다. 전문가 중 63.5%는 내년 트럼프 신정부 출범이 국내 제조업에 부정적 영향을 끼칠 것으로 전망했다. 보통 응답은 23.0%, 긍정 응답은 5.6%에 그쳤다. 특히 철강, 자동차, 화학, 섬유 등 소재 업종의 부정 영향이 클 것으로 분석했다.

한편 동일한 방식으로 현 시점에서의 업황을 묻는 11월 업황 현황 PSI 역시 전월 105에서 100으로 내렸다. 긍정, 부정 응답이 똑같은 상황이다. 반도체(129→100)와 디스플레이(107→93), 화학(111→81), 철강(122→100)이 큰 폭 하락했으나 조선(106→113), 섬유(87→106) 등의 상승이 이를 만회했다.

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)