|

이와 함께 HD현대중공업(329180), HD현대미포(010620) 역시 63.57%, 38.40% 상승했다. 삼성중공업(010140)과 한화오션(042660)도 각각 51.10%, 21.71% 올랐다.

최근 조선 종목의 주가 오름세는 시장 기대치를 뛰어넘은 실적에 바탕을 두고 있다. 지난 2021년 이전 조선업 불황 당시 저가에 수주한 물량을 털어내고 고부가가치 선박 매출이 서서히 반영되며 실적 개선세가 가팔라졌다는 게 증권가 판단이다. 여기에 신규 고용으로 생산도 안정화한 만큼 조선업이 피크아웃 우려를 넘어 장기 호황기에 진입했다는 평가도 나온다.

조선사들의 탄탄한 수주 모멘텀은 조선 기자재 업체의 직접적인 수혜로 이어지며 이들 종목의 실적도 끌어올리고 있다. 조선 기자재 업체 다수가 과거 조선업 불황기에 문을 닫으면서 소수 업체에 수주가 몰리고 있는 것 역시 주가 상승의 요인으로 손꼽힌다.

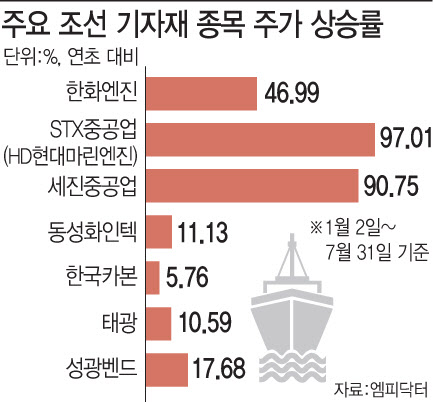

특히 조선과 밀접한 선박 엔진을 제작하는 기업의 실적과 주가는 이미 고공 행진하고 있다. 올해 한화그룹에 편입한 한화엔진(082740)의 올 2분기 별도 영업이익은 전년 동기 대비 436.22% 증가한 186억원으로 집계됐다. 이 같은 실적에 주가는 연초 대비 46.99% 상승했다. 올 2분기 개선된 실적이 예상되는 HD현대마린엔진(STX중공업(071970)) 주가 역시 같은 기간 97.01% 올랐다.

또 국내 조선사들의 액화천연가스(LNG) 운반선 수주가 늘면서 LNG 저장장치에 쓰이는 보냉재를 만드는 동성화인텍(033500)과 한국카본(017960)의 주가도 올해 초와 비교해 각각 11.13%, 5.76% 뛰었다. 같은 기간 선박용 도료를 제조하는 조광페인트(004910)는 25.96%, 선박 내 배관을 잇는 피팅(관이음쇠)를 제작하는 태광(023160)과 성광벤드(014620)는 각각 10.59%, 17.68% 오름세를 나타냈다.

증권가에선 조선업의 호황기가 장기간 이어지리라고 내다보면서 조선 기자재 종목의 주가 상승 여지가 더 남아 있다고 전망했다. 에프앤가이드에 따르면 증권가가 제시한 한화엔진의 평균 목표가는 3개월 전 1만 4000원에서 현재 1만 9000원으로 35.71% 상향했고, 같은 기간 성광벤드 목표가도 1만 5500원에서 2만 3000원으로 48.39% 높아졌다.

최광식 다올투자증권 연구원은 “올 하반기 후판 투입 단가 인하에 오는 2026년까지 이어질 믹스 개선과 현장 숙련도·생산성 제고가 더해지면서 조선 업종의 실적 턴어라운드는 시작에 불과할 것”이라며 “상승 여력에 따라 HD한국조선해양, HD현대미포를 선호주로 추천하지만, 조선업종 그 어떤 종목도 모두 매력적”이라고 말했다.

![아파트에서 숨진 트로트 여가수…범인은 전 남자친구였다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000001t.jpg)