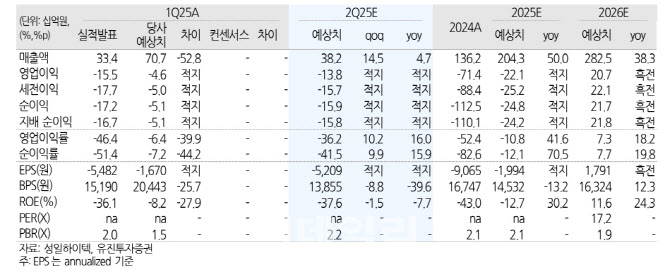

박종선 유진투자증권 연구원은 “1분기 실적은 매출액 334억원, 영업손실 155억원으로 전년동기 대비 매출 감소폭이 축소된 점은 긍정적이나, 당사 추정치(매출 707억원, 영업손실 46억원) 대비 크게 하회했다”며 “2차전지 전방 시장의 생산 부진에 따른 스크랩 감소와 2차전지 소재 가격 하락이 실적 부진의 주요 원인”이라고 분석했다. 그는 “전처리 및 후처리 가동률이 50% 미만을 유지하고 있고, 2차전지 소재 가격도 낮은 가격을 유지하고 있다”고 말했다.

사업 부문별로 보면 2차전지 소재 매출은 하락세를 멈추고 3.7% 증가로 전환했다. 산업용 소재 부문도 전년동기 대비 35.9% 증가해 일부 긍정적인 신호를 보였다. 하지만 2차전지 소재와 산업용 소재를 제외한 기타 제품 및 용역매출은 큰 폭의 감소세를 보였다. 1분기 전체 매출 중 2차전지 소재 비중은 70.1%, 산업용 소재는 19.0%를 차지했다.

박 연구원은 “해외 공장(인도, 헝가리, 말레이시아, 폴란드 등)도 모두 적자를 기록했고, 해외 매출은 전년 대비 27% 감소했다”며 “글로벌 전기차 및 배터리 수요 둔화의 영향이 컸다”고 설명했다.

2분기와 하반기 전망에 대해 박 연구원은 “글로벌 및 새만금 3공장 생산량과 가동률 상승이 기대된다. 스크랩 수집 확대와 새만금 3공장 후처리 공장 가동률이 연말 80%대까지 오를 것으로 예상해 점진적 실적 개선이 기대된다”고 밝혔다.

그는 “2026년 본격적인 실적 회복과 성장에 대한 기대는 유지한다”면서도 목표주가는 기존 6만7000원에서 4만4000원으로 하향 조정했다.

|