.png)

.png)

안재민 NH투자증권 연구원은 7일 “통신 사업의 안정성과 부동산, IDC·클라우드, 콘텐츠, BC카드 등 비통신 사업의 성장이 동시에 이루어지고 있다”고 평가했다.

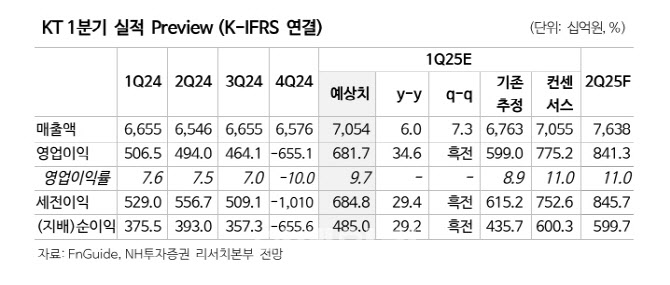

1분기 실적 전망에 따르면 KT(030200)의 매출액은 7조500억원(6.0% 전년 동기 대비, 7.3% 전 분기 대비), 영업이익은 6817억원(34.6% 전년 동기 대비)으로 예상했다. 이는 시장 컨센서스 7752억원을 하회한 실적이다.

다만 KT에스테이트의 광진구 이스트폴 분양 매출이 순조롭게 반영되며 관련 매출이 2800억원이 반영되며 연간 기준으로는 약 1조1000억원의 부동산 매출이 추정된다.

주주환원정책 기대감도 나온다. 안 연구원은 “2025년 주당 배당금은 2600원으로 예상되며, 자사주 매입 규모는 2500억원까지 감안하면 실질 주주환원율은 약 6.3% 수준”이라고 밝혔다.

이어 안 연구원은 KT의 현재 주가 수준은 글로벌 통신사 평균 PER(주가수익비율)인 11배 이상을 받을 가치가 있다고 평가했다. KT의 PER은 여전히 7.2배로 저평가 상태이며, PBR(주가순자산비율)은 0.7배 수준이다.

다만 일부 그룹사의 부진과 신규 자회사 설립 초기 비용 발생이 실적에 영향을 미친 점도 지적됐다. 스카이라이프와 BC카드의 성과가 다소 부진했으며, 지난해 구조조정 과정에서 설립된 자회사 두 곳의 초기 비용이 반영됐다.

|

![[속보]코스피 6700 돌파…최고점 경신](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800565t.jpg)