|

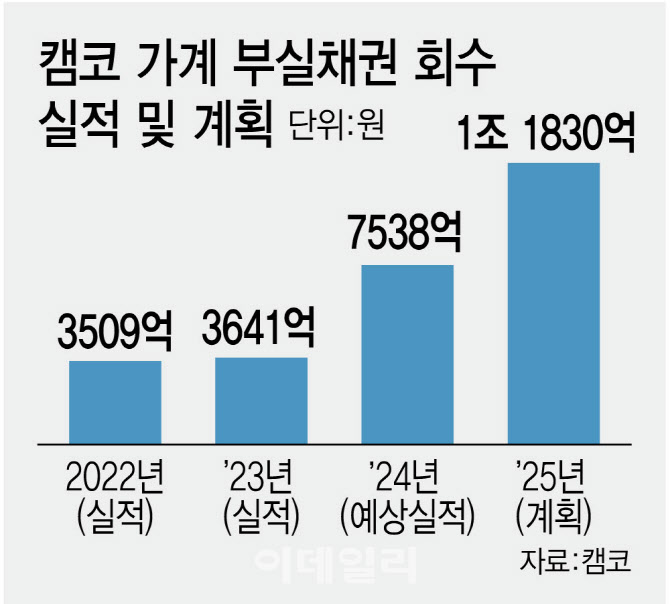

올해 회수액이 급증한 것은 금리가 가파르게 오르고 경기 불황이 본격적으로 진행한 2022년 하반기부터 금융사의 가계대출 부실채권이 불어난 영향이다. 금융사가 치솟는 연체율 관리를 위해 시장에 내놓은 부실채권을 캠코가 대거 사들였기 때문이다. 2021년 826억원 수준이던 캠코의 가계대출 부실채권 인수액은 2022년 1951억원으로 증가한 이후 2023년 1조 3197억원까지 치솟았고 지난해에도 7613억원에 달했다.

부실채권을 인수한 캠코는 추심에 앞서 채무 내역을 확인하고 채권자 변경 사실을 채무자에게 통보하는 등 사전 조치를 거친다. 2년여에 걸친 사전 작업을 마무리하자 올해 부실채권 추심 규모가 대폭 늘어난 것이다. 캠코 관계자는 “채권별 특성과 경험회수율 등을 적용해 회수 규모를 예상했다”며 “새마을금고로부터 인수했던 대규모 부실채권 등을 올해 포함했다”고 설명했다.

캠코가 부실채권 회수 규모를 대폭 늘리며 그동안 유예했던 채무자에 대한 빚 독촉을 본격적으로 시작할 것으로 보인다. 캠코는 채무자에 분할상환, 이자 감면 등 채무조정을 통한 상환을 유도할 방침이다. 그러나 채무조정이 이뤄지지 않으면 재산압류와 경매, 가압류 등 법정 추심 절차까지도 진행할 수 있다.

문제는 서민의 상환 능력이 개선될 여지가 보이지 않는다는 점이다. 서민경제의 주축인 자영업자는 계속해서 한계 상황에 내몰리고 있다. 나이스(NICE)평가정보에 따르면 지난해 말 기준 개인사업자 중 금융기관에 대출액을 3개월 이상 연체한 이들은 15만 5060명으로 전년보다 35%(4만 204명) 급증했다.

고령층의 한계 상황은 더 심각하다. 60대 이상 채무불이행자 수는 2만 795명에서 3만 1689명으로 같은 기간 대비 52.4% 늘었다. 채무불이행자가 보유한 대출금액 역시 1년 새 5조 1840억원에서 7조 8920억원으로 52.2% 폭증했다. 취약계층의 신규 연체도 계속해서 늘어나는 상황에서 채무상황 부담까지 늘어나면 서민경제 전체에 악영향을 줄 수 있다는 분석이 나온다.

이에 서민의 채무 부담을 완화하기 위한 정책 대응이 시급하다는 지적이 나온다. 금융권 관계자는 “기준금리 인하로 금리가 하향 조정되더라도 연체율이 안정되기까지는 통상 6개월 정도가 걸린다”며 “취약계층의 채무상환 부담을 줄이기 위해서는 어떤 형태로든 정부 재정을 동원해야 하는 상황이기 때문에 앞으로 추경 논의에서도 채무부담 완화를 위한 구체적인 논의가 필요하다”고 전했다.