.png)

.png)

|

공시에서 눈여겨 볼 점으로는 △신주 발행가가 5820원으로 유상증자로는 이례적으로 기존 주주가치를 위해 할인을 적용하지 않았다는 점 △1년 의무보유 조건으로 다수 비히클을 통해 신주가 투자되며 그 주체는 공제회 등 장기 자금으로 추정된다는 점을 꼽았다.

이경자 삼성증권 연구원은 “소형 리츠였지만 이번 유상증자로 시가총액 1800억원대로 성장하고, 공제회 등 장기자금의 주주 비중이 20%대로 증가하며 향후 유상증자 등 추가적인 자본확충이 용이해졌다”며 “본 리츠의 투자 신뢰도 증대가 예상된다”고 말했다.

앞서 회사는 제3자 배정 유상증자 이후 2022년 상반기 일반적인 주주배정 유상증자를 통해 추가적인 외형 증대와 기존 주주의 주주가치 제고를 꾀하겠다고 밝힌 바 있다. 이 연구원은 “2022년 유상증자 시자금은 용인복합물류센터 개발 지분과 GBD 오피스의 편입에 사용될 가능성이 높다”고 덧붙였다.

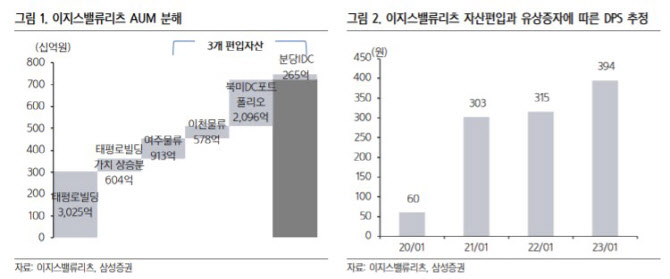

이번에 편입할 3개 자산의 자산가액(지분율 기준)은 3040억원으로 상장 당시 3000억원 대비 약 2.5배 증가하게 되며 이번에 편입할 3개 자산의 에쿼티 투자액은 450억원으로 유상증자 대금이 대부분 활용될 것이란 점도 짚었다.

이 연구원은 “자산편입 후 배당가능 이익은 이전 대비 약 49억원, 67% 증가할 전망이며 2023년경 완전히 반영될 것으로 보인다”며 “이번 유상증자로 주식 수는 28.6% 증가하나 DPS는 이전 대비 30.2% 증가할 전망이다. 수치적으로도 유상증자를 통한 자산편입이 유리한 상황”이라고 전했다.

아울러 리츠 대형화를 통해 경쟁력을 강화할 수 있을 것으로 봤다. 금리인상과 팬데믹 이후 ‘뉴 이코노미’로의 전환 대비가 부동산 시장의 화두가 되고 있는 가운데 적절한 대응이란 판단이다.

이 연구원은 “위험 분산과 자금 조달 측면에서 대형 리츠일수록 경쟁력이 높아진다”며 “이지스밸류리츠는 상장 초기 제시했던 내외적 성장전략을 그대로 실현해 나가고 있다는 점에서 밸류에이션의 프리미엄 요인이 존재한다”고 말했다.