.png)

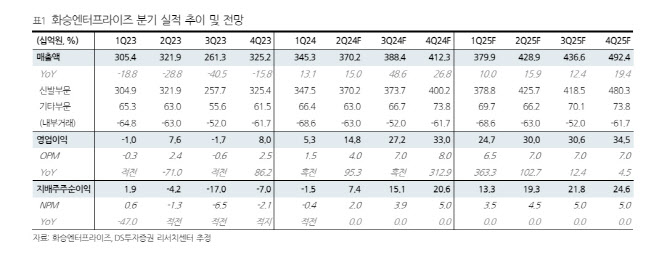

김수현 DS투자증권은 “주요 투자 포인트는 전방 고객사인 아디다스의 스니커즈 부문이 나이키를 압도하는 강력한 부활을 보이고 있고, 아디다스의 적극적인 재고조정, 동사의 가동률 개선과 실적 호조”라고 밝혔다.

김 연구원은 “코로나 이후 나이키에 크게 고전하면서 3년간 긴 부진에 빠진 아디다스는 2022년 비에른 굴덴 CEO를 파격적으로 선임하고 악성 재고가 된 이지 모델을 2023년 털어내면서 구조조정에 들어갔다”며 “아디다스는 비에른 굴덴의 공격적인 마케팅 전략과 디자인을 앞세워 대표 모델 ‘삼바’, ‘가젤’, ‘아디제로’ 등이 지난해를 기점으로 스니커즈 시장에서 나이키의 주요 모델을 압도하는 인기를 구가하기 시작했다”고 전했다.

아디다스의 반등과 함께 화승엔터프라이즈도 상호 작용을 보일 것이란 평가다.

김 연구원은 “동사는 매출 내 아디다스향 스니커즈 비중이 압도적”이라며 “점유율 기준 20% 넘는 수준이지만 특히 아디다스가 대만 ODM·OEM 업체로 쏠림이 심한 편이어서 다변화 측면에서 동사의 비중이 최근 높아진 것으로 추정된다”고 밝혔다.

그는 “2분기부터 반제품 부자재 등의 가동률이 빠르게 개선되는 것으로 파악되며, 연말까지 전체 평균 가동률 98%가 목표”라며 “가동률을 높여 이익률을 정상화할 계획이며 하반기 최대 영업이익률은 7~10%까지 개선 가능하다”고 전망했다. 이어 “특히 7월 파리 올림픽, 유로2024 등의 특수 이벤트 물량들을 소화해야 하는 긍정적 상황”이라고 덧붙였다.

|

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)