.png)

|

5일 금융권에 따르면, SC제일은행은 이달부터 대표 파킹통장 상품인 ‘제일EZ통장’의 기본금리를 연 2.6%에서 연 2.1%로 0.5%포인트 인하했다. 최고 금리 역시 연 3.6%에서 연 3.1%로 조정됐다. 이 상품은 SC제일은행 신규 고객에게 6개월간 300만원 한도로 1%포인트의 우대금리를 주면서, 시중은행 파킹통장 중에선 가장 높은 금리 수준을 제공해왔다.

인터넷뱅크 파킹통장 이자율도 연 2%대의 낮은 수준이 대부분이다. 카카오뱅크는 파킹통장 상품 ‘세이프박스’의 금리는 연 2.1%다. 토스뱅크의 ‘토스뱅크 통장’은 연 2.0%의 금리를 주고 있다. 그나마 케이뱅크의 ‘생활통장’이 300만원까지 연 3%를 제공하고 있지만, 다른 수시입출금인 ‘플러스박스’의 경우 연 2.3%의 이자를 준다.

연 4% 이상의 고금리를 자랑하던 저축은행 파킹통장 금리도 연일 낮아지고 있다. 애큐온저축은행은 파킹통장으로 활용 가능한 ‘플러스자유예금’의 2000만원 이하 구간 금리를 최고 연 4.10%에서 연 3.9%로 인하했다. 다올저축은행도 지난 12일부터 ‘Fi커텍트 통장’ 3000만원 한도 내 구간 금리를 최고 연 4.00%에서 연 3.60%로 내렸다.

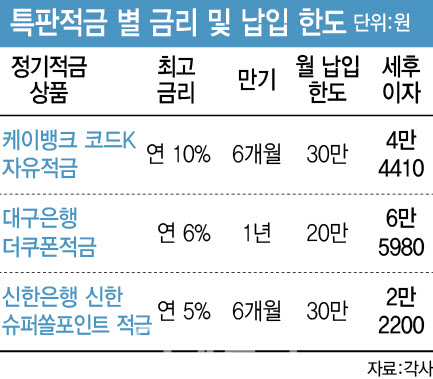

은행권은 금리 매력을 잃은 파킹통장 자리를 고금리 적금으로 대체하면서 고객 유치에 나서고 있다. 지난 1일 케이뱅크는 최고 연 10% 금리의 ‘코드K 자유적금’ 특판상품을 출시했다. 이 상품은 신규고객 대상으로 기본금리 연 3.6%에 연 6.4%의 우대금리를 더했다.

대구은행도 최고 연 6% 금리를 제공하는 ‘더쿠폰적금’을 출시했다. 모바일 앱 ‘아이엠(iM) 뱅크’를 통해 혜택 알림용 앱 알림에 동의하면 쿠폰을 받아 가입할 수 있다. 신한은행은 최고 연 5% 금리를 주는 ‘신한 슈퍼쏠(SOL)포인트 적금’을 판매하고 있다.

저축은행도 예외는 아니다. 하나저축은행은 최근 출시한 ‘잘파(Z세대+알파세대) 적금’은 기본금리 연 6.0%에 만 12세 이하 아동·청소년 본인이나 그 부모에게는 연 1.0% 우대금리를 더해 최대 연 7.0% 금리를 준다. 페퍼저축은행도 반려동물 가족에게 특화된 ‘페퍼스 펫적금 with 핏펫’ 적금상품을 최근 출시했다. 별도 우대금리 조건 없이 연 5.5%의 금리를 제공한다.

적은 실제 이자에 ‘실망’…“오인 가능성 줄여야”

문제는 파킹통장과 달리 고금리 적금상품으로 기대할 수 있는 이자가 기대 이하라는 점이다. 이는 각 상품이 납입 한도와 기간을 짧게 설정했기 때문이다. 실제로 연 10% 금리를 자랑한 케이뱅크의 코드K 자유적금의 만기는 6개월이고 월 최대 납입 한도는 30만원에 그쳐, 받을 수 있는 최대 이자는 4만 4410원(세후) 수준이다.

대구은행의 더쿠폰적금도 만기는 1년이지만, 월 최대 납입 한도는 20만원에 불과해 만기 1년 세후 이자는 6만 5980원에 그쳤다. 신한 슈퍼쏠포인트 적금도 월 납입한도 30만원에 예치 기간이 6개월이라 최대로 받을 수 있는 이자는 2만 2200원에 불과했다. 저축은행 상품인 잘파 적금도 월 납입 한도가 10만원에 그쳤고, 페퍼스 펫적금도 납입 기간이 6개월에 불과했다.

이에 파킹통장 수준의 이자 수익을 기대한 소비자들의 실망도 이만저만이 아니다. 일각에선 은행들이 고객 유치를 위해 정확한 이자 수익에 대한 안내는 뒤로하고, 고금리만 강조하는 마케팅 행태는 문제가 있다는 지적도 제기하고 있다.

금융권 관계자는 “적금은 고수익을 얻기 위한 상품이라기보다 목돈을 모이는 수단으로 사회 초년생들이 활용하면 좋은 상품”이라며 “은행도 특판금리에 대해 소비자가 오인하지 않도록 예상되는 이자 수익에 대해 충분히 설명해야 한다”고 전했다.

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)