.png)

.png)

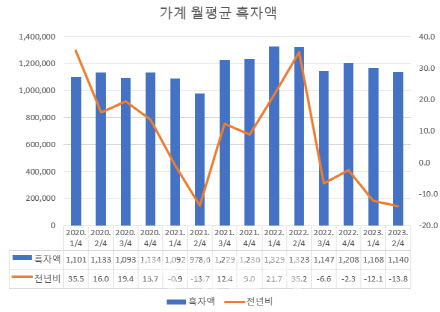

|

코로나19가 확산하기 시작한 2020년 이후 가장 큰 감소 폭이다. 전 국민 재난지원금 지급에 따른 기저효과 등으로 소득이 줄었던 2021년 2분기(-13.7%)보다 높은 감소율이다.

흑자액은 소득에서 비이자지출을 차감한 처분가능소득에 소비지출까지 뺀 금액이다. 가계가 번 돈에서 세금·연금 보험료·이자 등을 내고 식료품 등을 산 뒤에 남은 여윳돈이다.

1년과 전과 비교한 가계 흑자액은 지난해 3분기부터 4개 분기 연속 감소하고 있다. 감소 폭은 지난해 4분기 -2.3%에서 올해 1분기 -12.1%로 점점 커지고 있다.

가계 흑자액 감소는 이자 비용 증가 때문으로 풀이된다. 금리 인상을 맞아 가계의 지난해 같은기간 대비 이자 지출 증가율은 지난해 2분기 7.1%에서 3분기 19.9%, 4분기 28.9% 등으로 두 자릿수로 올라섰다.

올해 1분기에는 42.8%로 1인 가구를 포함해 통계가 작성되기 시작한 2006년 이후 최대 증가율이었다. 지난 2분기에는 42.4% 늘었다.

이자 비용 급증으로 지난 2분기 소득에서 이자·세금 등을 뺀 처분가능소득은 월평균 383만1000원으로 지난해 같은기간보다 2.8%(11만2000원) 줄었다. 관련 통계 작성 이후 역대 최대 폭의 감소율이다.

고물가 지속도 가계의 여윳돈을 줄이는 요소다. 2분기 가계의 소비 지출은 월평균 269만1000원으로 지난해 같은 기간보다 2.7%(7만1000원) 증가했다. 반면 물가를 고려한 실질 소비 지출은 0.5% 줄었다. 살림의 원천이 되는 소득은 지난 2분기 월평균 479만3000원으로 0.8%(3만8000원) 감소했다.

지난해 소상공인에게 지급한 손실 보전금 등의 효과가 사라지면서 소득 증가세도 주춤한 것으로 풀이된다.

문제는 앞으로다. 소득 증가세가 둔화하는 상황에서 고금리·고물가 지속에 가계 살림은 더 팍팍해질 것으로 전망된다. 미국 중앙은행인 연방준비제도가 긴축 기조를 시장 예상보다 더 길게 가져갈 것을 시사하면서 국내에서도 당분간 고금리가 지속될 것으로 예상된다.

앞서 미국 중앙은행인 연방준비제도는 지난달 20일 기준금리를 연 5.25~5.50%로 유지했지만, 내년말 금리(중간값)를 종전보다(6월) 0.5%포인트 높은 5.1%로 전망했다. 실질GDP를 1.5%로 종전보다 0.4%포인트 높게, 반대로 실업률은 0.4%포인트 낮은 4.1%로 전망을 수정했다.

물가 상승세는 고유가 등으로 둔화 속도가 느려지는 모양새다. 지난 3분기 소비자물가는 지난해 같은 시기 대비 3.1% 올라 2분기(3.2%)보다 상승률이 0.1%포인트(p) 낮아지는 데 그쳤다. 한국은행은 물가 상승률이 올해 연말 3% 내외 수준을 기록할 것으로 보고 있다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)