|

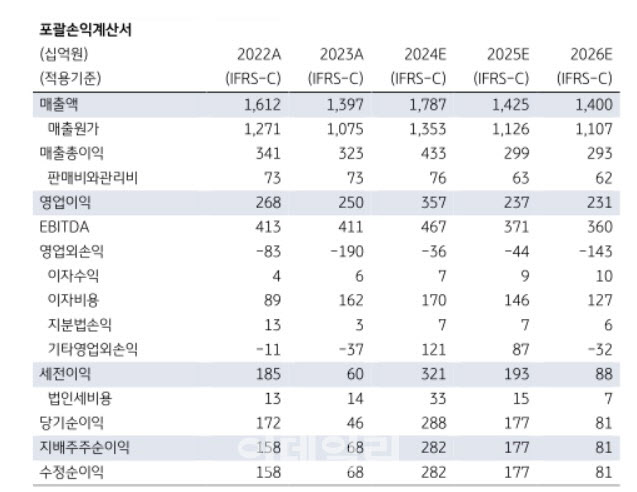

영업이익이 전년 대비 증가한 것은 탱커 및 LNG 영업이익이 각각 73.7%, 21.1% 늘어난 영향이 컸다는 분석이다. 시장 컨센서스를 하회한 것은 분양사업 관련 비경상적 이익에 대한 기대가 실현하지 않은 점을 주요 원인으로 손꼽았다. 전년 대비 쉘(Shell)사 대선 매출 추가 발생에도 불구하고 LNG 매출액이 제한적으로 증가한 점도 영향을 미쳤다고 짚었다.

매출액 중 67%가 전용선 및 장기 대선 중심으로 구성돼 단기적인 시황 변동에 따른 이익 변동성이 낮다는 점은 긍정적이라고 평가했다. 아울러 재무 레버리지가 축소되면서 이익 변동성이 줄어들 것으로 봤다.

올해 연간 기준 대한해운의 영업이익은 전년 대비 42.7% 증가한 3568억원을 추정했다. 이는 시장 컨센서스를 8.7% 하회하고, KB증권 기존 전망치 3.5%를 상회하는 수준이다. 하반기 중에 분양사업 영업이익이 추가적으로 발생할 수 있는 가능성을 반영했다는 판단이다.

강 연구원은 “주력 사업 이익의 안정성에 비해 대한해운의 주가가 과도하게 하락한 점을 고려하면 향후 주가 반등을 기대할 수 있다”고 말했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)