|

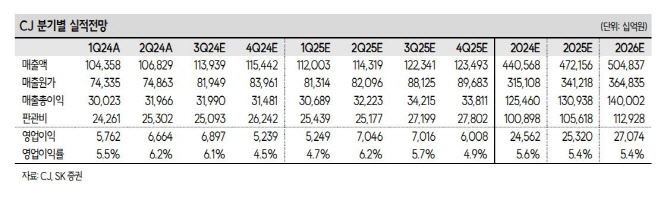

특히 CJ올리브영의 2분기 매출액은 1조 2079억원, 순이익은 1249억원으로 분기사상 최대 순이익을 기록했다. 오프라인 점포 증가 및 점포당 매출 증가세가 이어졌으며, 온라인 매출도 견조하게 유지되며 국내 헬스앤 뷰티(H&B) 시장에서 독보적인 위치를 굳건히 하고 있다는 설명이다.

CJ올리브영은 하반기에도 오프라인 외국인 관광객 증가와 편의성을 강화한 온라인 매출 확대가 유효하다는 분석이 나온다. 또한, 지난 5월부터 일본법인을 신설함에 따라 기존의 성장세가 유지될 가능성이 크다. 이에 CJ 올리브영의 올해 연간 매출액은 4조 8289억원으로 전년 동기 대비 25.1% 늘고, 순이익은 4380억원으로 전년보다 26.1% 늘어날 것으로 예상된다.

최 연구원은 “단기간에 CJ와의 합병이나 상장 가능성은 낮다고 판단하기 때문에 당분간 CJ 올리브영 기업가치 상승분은 온전히 CJ 주가 상승으로 이어질 것”이라며 “상장 자회사의 점진적인 실적 개선세가 이어지고 있는 가운데 CJ 올리브영의 기업가치가 본격적으로 부각될 시기라 판단한다”고 전했다.

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)

![설에 선물한 상품권, 세금폭탄으로 돌아온 까닭은?[세상만사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500108t.jpg)

![조상님도 물가 아시겠죠… 며느리가 밀키트 주문한 이유[사(Buy)는 게 뭔지]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500087t.jpg)